北京和众汇富:聊2个热门赛道

- 2021-08-25 13:54

- 网络

VR和激光雷达

两个赛道当下都很热,但并没有什么关系,之所以放在一起聊,是因为未来的前景都非常好,都有几倍的行业空间,但是具体研究的策略是不一样的。

先简单聊聊昨天安信证券高善文博士的演讲,最主要结论就是一点:

未来十年中国资本市场会很好,不会再处于永远年轻的3000点,因为市场利率将会持续下滑。

过去实际市场利率较高,是因为政府公共部门大规模在市场融资,推升了利率水平,挤出了私人投资。未来以内需和消费为主体,政府大规模投资减弱,有助于实际利率下降。其实看国外发达经济体,即便是在疫情前,实际利率也并不高,这样资本才比较活跃,这也是中国未来大的方向。

当然,高博的观点是长期维度,别拿来指导短期操作。未来与政府投资直接相关的基建、地产、银行等,大部分关注的意义都不大,除去个别标的以外,如招行这样以To C为主的。而且,现在房住不炒、P2P暴雷、禁止炒币,政策大的方向,就是让居民储蓄搬家,更多投向资本市场,助力企业做大做强。我们未来的财富配置,还是要认清这个大趋势。

下面进入今天主题,先看下VR。

一、VR

VR最近火起来,有两方面原因:

一是facebook的Quest2在单季度售出了百万台,299美元的性价比很高,效果也有不少提升;

二是前段时间天风搞了个VR峰会,认为拐点将至,又添了把火。

下面我们具体看下这个行业。先简单说下VR和AR的概念:

VR是虚拟现实,就是说你带上VR眼镜所看到的景象全部是靠设备产生的,是虚拟的,如同身临其境一样。目前在游戏领域应用最广,最为关注的是沉浸感,对GPU性能要求较高。

AR是增强现实,你带上AR眼镜后,看到的全是真实的场景,然后把智能设备所产生的“增强”的虚拟影像套在真实世界之上。典型的例子是,比如面前的一座商场,肉眼直接看它就是一个建筑,但是戴上谷歌眼镜后,你能透过砖瓦看到商场中目前的人流、打折信息,还有你上次去买东西缺货的那件商品已经上架了。注意,前提是你本人就在商场前面,这是真实的商场,而不是虚拟的商场。

所以,VR的虚拟现实特性使其具有沉浸感和私密性,决定了其在游戏、娱乐以及教育社交等领域会有天然优势;

而AR的增强现实特性决定了其更偏向于与现实交互,适用于生活、工作、生产等领域。

目前来说VR发展相对较快,券商研报有这样几个推荐逻辑:

1. Quest2单品的火爆,其凭借高性比价和不错的效果,在短短6个月内的出货量已达500万台,而上一代最佳销量的VR头显Play Station VR耗时5年才达到500万台的里程碑。Quest2有望带动2021年VR头显出货量在下半年达到800--1000万台,这是一个比较重要的门槛,一旦超过,未来的发展可能会提速。

2.多款VR爆款游戏很具有吸引力。比如《Beat Saber》(节奏空间)已售出400万份,营收或超1.8亿美元。而《半条命:Alyx》在2020年推出后的半年内,总销量已达190万份,实现收入达1.14亿美元。2021年还将有多款VR游戏即将上线,其中包括生化危机4的VR版本、细胞分裂VR、刺客信条VR、侏罗纪公园VR游戏、星球战争VR游戏等一系列经典热门游戏。

3.虚拟社交或成重要应用推动VR终端销量。这一点我觉得很悬,没看出这方面有哪些热门应用,也想不通虚拟社交的优势在哪里。

4.科技巨头的大量投入。比如苹果或将在今年发布VR头显;Facebook的 AR/VR部门在2021年总人数已逾1万人,占总员工人数的近20%。苹果的号召力非常大,不过也要看最后产品的实际表现,TWS耳机也是在产品不断升级后才突然爆发的。

5.企业对VR技术的需求也逐渐增多,企业主要是用于培训和练习,包括对新员工进行重要的机器和设备培训等,将这些设备停用以进行培训将是一个昂贵且具有破坏性的过程,而VR可以帮助缓解这一问题。这块目前应该也是刚刚起步。

当然VR仍有不少问题还没解决好,例如眩晕、分辨率不高等,而且产品单价总体较高,属于可选消费品,这些因素也会影响普及进度。

具体到我们投资来看,相关标的多为手机链龙头供应商,如歌尔股份、舜宇光学等组装代工企业,比如最热门的Quest2就是由歌尔代工的,另外有些半导体公司,如瑞芯微、韦尔股份等也存在国产替代的机会。

比如就说VR领域最纯正的歌尔,在VR布局较早,目前是Quest的独供,但预计今年Quest收入在50亿左右,只占全年收入不到10分之一,对整体业绩影响有限,再加上现在股价不低,基本已计入了这部分预期,我们觉得这就是个弹性标的,胆子大的,可以随着趋势接着奏乐接着舞,但如果最终行业没有真正引爆,也要及时撤离;稳健一些的,可以耐心等回调再看。

这两周消费电子行业走势还不错,至少存在一个估值修复的过程,上周我们发文讲的立讯,已经有可观的涨幅。但未来股价能否爆发,重点还是看是否有创新的爆品出现。

二、激光雷达

华为的入局,带火了这个赛道。我们先了解下行业的基础知识,再分析下未来的演进情况。

车辆自动驾驶在感知层的解决方案可以分为“纯视觉方案”与“激光雷达方案”。

“纯视觉方案”是由摄像头主导、配合毫米波雷达等低成本元件组成的解决方案;

而“激光雷达方案”是以激光雷达为主导,是L4/L5级别无人驾驶技术的核心传感器。激光雷达的优点就是测距远、角度分辨率优、受环境光照影响小,且无需深度学习算法,可直接获得物体的距离和方位信息等。

具体看激光雷达的技术路线,可以按照扫描和测距进行分类。

按照扫描划分,激光雷达可以分为整体旋转的机械式、半固态式以及固态式激光雷达。机械式360度扫描,拥有更高的分辨率和测距距离,但装车成本高昂、行车环境中的可靠性一般。而半固态和固态式只能做到120度的扫描,但成本低、可靠性更高。因此固态式激光雷达被认为是市场的未来趋势。

如果按照测距方法分类,激光雷达可以划分为飞行时间(ToF)测距法、基于相干探测的FMCW测距法、以及三角测距法等,仍然存在技术路线的不确定性,所以对于投资来说,不算是很友好的状态,都需要密切的跟踪。企业一旦点错科技树,影响将是巨大的。

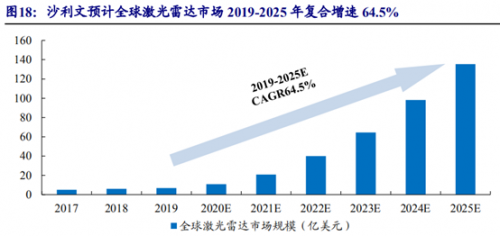

这个赛道空间很大,即使是按照一辆车搭载4个激光雷达,单个激光雷达按照500美元测算,即使将未来价格的下降考虑在内,这也是一个千亿美元级别的超大市场。

预计激光雷达市场将呈现高速发展态势,2025年全球市场规模135.4亿美元,预计2019~2025年复合增速64.5%。随着越来越多的新车型搭载激光雷达,产业的爆发点越来越近,未来大概率会从主题性的投资机会,走向业绩驱动的机会。

除了技术路线存在较多不确定性以外,在商业模式上也存在一些疑问。未来激光雷达的终局商业模式,大概率是软硬一体化的,单纯提供硬件激光雷达的企业,就是个卖硬件的,或许在行业爆发初期,会出现利润的大幅增长。但随着渗透率的不断提升,价格战不可避免,降价是大势所趋,而且对下游也不具备高门槛和高议价权。

而软硬件一体化后,企业可以迭代软件和算法,重复收费,在数据积累的效应下,业务粘性会增强。当然这种模式比较理想,未来究竟如何,都有不确定性。

具体到上市公司,几乎没有纯正的标的。之前有一家做机械式雷达的禾赛科技,递交过招股说明书又主动撤回,因为技术路线的选择不被看好,而且连年亏损,可以看到这个行业虽然很火热,但目前并不是好的投资赛道。

另外,虽然华为的激光雷达很热门,但从过往手机产业链来看,与华为绑定密切的供应商,利润率往往都一般,远不如给苹果做代工,这点也需要注意。

说了这么多,最后总结下,两个行业都非常有前景,具有几倍空间。

VR行业,苹果可能在今年下半年或明年上半年推出新品,但行业是否真正能引爆,存在不确定性,歌尔等公司可以算作弹性标的;

激光雷达领域目前没有好的投资标的,不建议关注。

投资固然要对未来进行展望,但快人一步是先锋,快人两步就成了先烈,建议还是等到确定性比较高的时候再出手比较稳妥。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/meiye/568.html

品牌策划

BRAND 京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下