北京和众汇富:与喜力“联姻一年”后,勇闯天涯的华润还好吗?

- 2020-08-28 10:53

- 网络

北京和众汇富:与喜力“联姻一年”后,勇闯天涯的华润还好吗?

我有故事和雪花,你愿意带点花生米、小龙虾、炸鸡、烧烤羊肉串,陪我勇闯天涯吗?这可是一个会讲故事的啤酒企业,“雪花啤酒勇闯天涯”这句广告词,想必大家都耳熟能详。“勇闯天涯”是华润雪花主推的一个原创性营销活动,从05年推出至今,已经走过15年春秋。从雅鲁藏布大峡谷到探索长江源、远征国境线、穿越可可西里、翻越喜马拉雅,这些史无前例的大规模勇闯天涯征程,更是不断吸引了人们对雪花啤酒的钟情。

华润啤酒的总销量也自2006年起连续多年位居中国市场第一,旗舰品牌“雪花Snow”亦自2008年起成为全球销量最高的啤酒品牌。如今啤酒行业格局微妙,出现了“大鱼吃大鱼”式的并购,而华润啤酒与喜力中国联姻已有一年多了,强渠道+强品牌协同,华润的勇闯天涯之路,走到哪了?

一、华润啤酒跑马圈地筑壁垒,市场份额多年位居第一

啤酒行业固有的“销售半径”决定了异地扩张成为提升集中度的必然选择。以华润为代表的全国性啤酒企业进行资本运作,收购地方酒企,获得优质的生产设施和经销渠道,不断扩大在各地区市占率,构筑渠道壁垒。于是逐渐形成华润雪花、百威英博、青岛啤酒、燕京啤酒、嘉士伯五大企业。

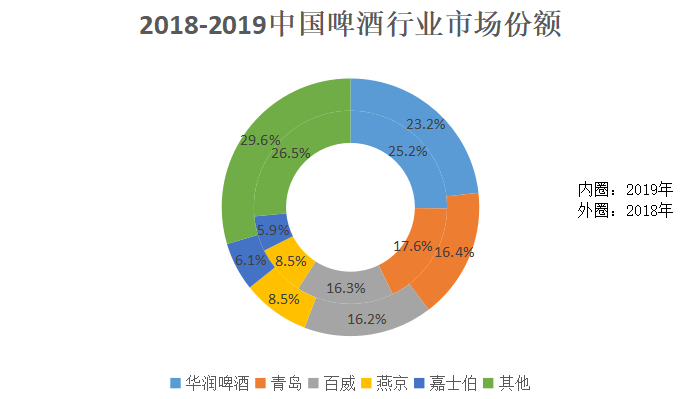

从我国啤酒行业的市场份额来看,五大高端品牌线布局准备就绪。其中,2018和2019年华润啤酒和青岛啤酒分列啤酒市场份额的一二位,其中2019年华润雪花约占我国啤酒市场的25.2%,青岛啤酒约占我国的17.6%,二者的市场份额差相较于2018年的6.8%扩大到7.6%。

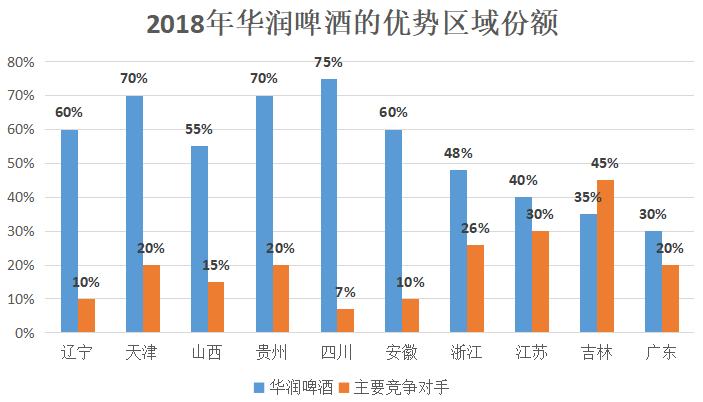

目前华润在华北区域的辽宁、天津、山西以及西南的贵州、四川等省份拥有超过50%的市场份额,在华东的安徽、浙江、江苏等省份优势也极为明显。尤其是收购喜力中国后,进一步升华高档和超高档产品线,2020将成为高端化元年。

二、销量优势最终体现为业绩优势,营收、利润的持续双增长

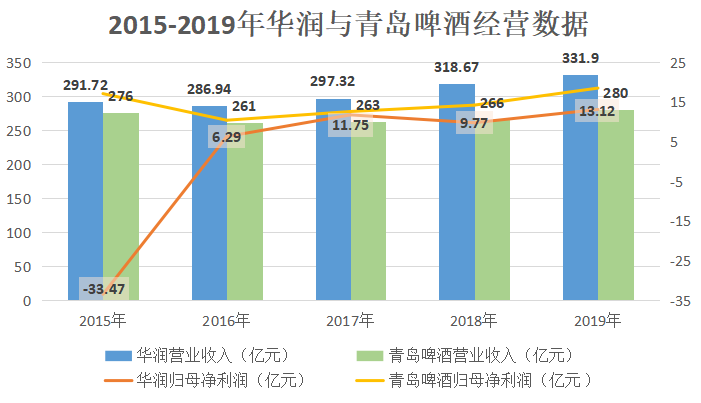

华润啤酒的总销量自2006年起超越青岛啤酒,连续多年位居中国市场第一,旗舰品牌“雪花Snow”亦自2008年起成为全球销量最高的啤酒品牌。销量优势最终体现为业绩优势。2019年华润啤酒实现营业收入331.9亿元,同比增长4.15%;净利润为13.12亿,同比增长34.3%,而同期青岛啤酒实现营业收入280亿元。在总体上看,华润啤酒营收超青岛啤酒50亿元,连续4年保持营收、净利润持续双增长的态势,对比青岛啤酒保持优势。

三、强渠道力+高端化,“勇闯天涯”有望再创辉煌

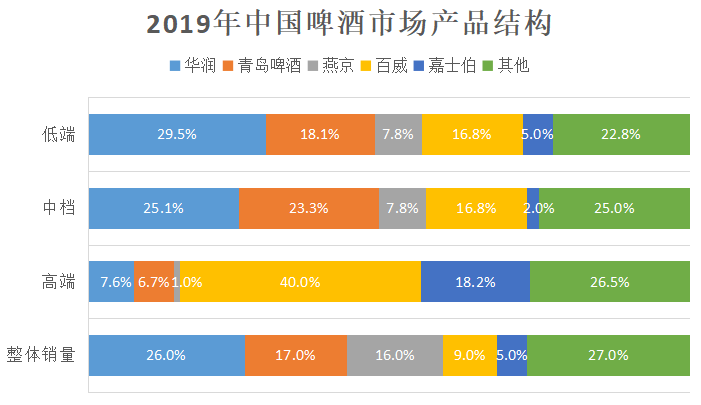

1.中低档啤酒领域,华润称王。受益于近年来持续推动勇闯天涯的升级,2010-2019年华润在中档酒的市占率从17.1%提升至25.1%。2019年华润在中档酒市占率第一,领先于青啤(23.3%)、燕京(16.2%)、珠啤(6.5%)。而在低档酒领域,华润也一直保持领先地位,2019年市占率达到29.5%,领先于青啤(18.1%)、百威(16.8%)、燕京(7.8%)。中低档啤酒主要依靠渠道运作,华润在中档和低档均市占率第一,可见公司具有极强的渠道运营能力。

此外,华润过去以中低档为主,高档领域仅依靠纯生一支主力产品。但近年陆续推出脸谱、匠心营造、马尔斯绿等产品布局高档,尤其是2019年收购喜力中国后,华润在高档市占率上涨至7.6%已反超青岛啤酒6.7%。公司将2020年定义为高档化元年,依托喜力的品牌及华润的渠道运营能力,其在高档领域大有可为。

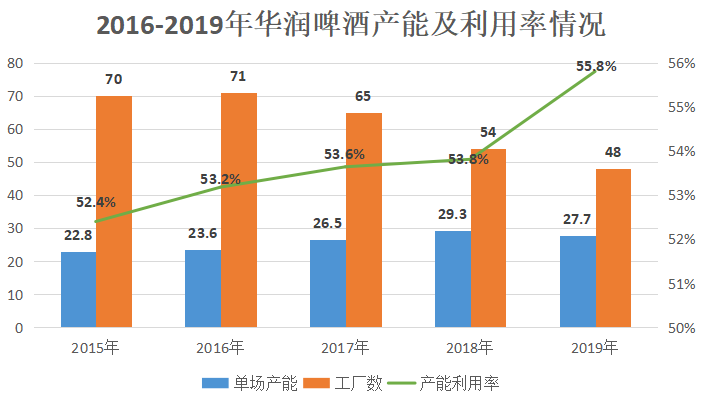

2.产能利用率持续提升,单厂产能领先其他上市公司。2015-2019年华润的产能利用率从52.4%提升至55.8%,单厂产能从22.8提升至27.7万千升。2019年华润的单厂产能领先于百威亚太西(27.3万千升)、青啤(23.4万千升)、重啤(19.9万千升)、珠啤(13.8万千升),领跑行业。公司进行组织重塑,2015-2019年员工数量从60000人减少至30000人,2019年人均销量达到381万千升,处于行业领先地位。

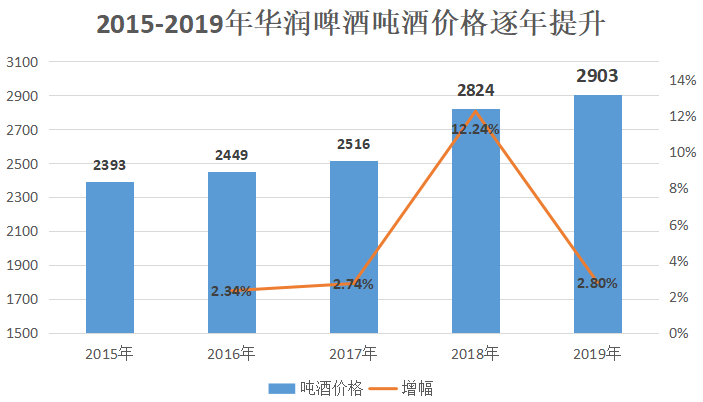

3.盈利能力迎向上拐点,吨价提升是核心驱动力。啤酒行业量稳价升,结构升级+提价常态化推动均价上移。我国啤酒销量平稳,2019年啤酒均价仅为日本、韩国和美国的31%、33%和46%,出厂价对比国外提升空间更大。2015-2019年华润啤酒吨酒价格从2015年的2393元/千升上涨至2019年的2903元/千升,主要受益于持续的结构升级及2018年面临成本压力时的提价。

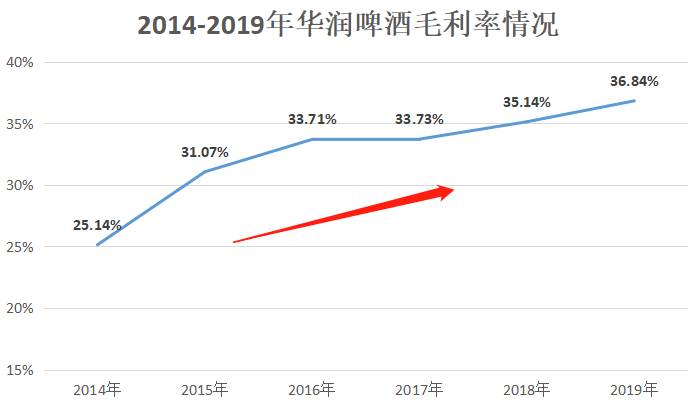

得益于产能利用率的提高和产品结构持续升级,布局高端产品线不仅给华润带来了营收的增长,毛利率也在提高。2019年实现毛利润122.26亿元,同比增加9.18%。综合近年来的情况可以发现,公司毛利率从2015年的25.14%上涨至2019年36.84%,毛利率不断的提升,2019年毛利率更是创新高,体现出高端市场布局的成效,相信未来毛利率还会持续提升。

四、总结

从消费量计的中国市场份额来看,华润啤酒是当之无愧老大,市占率第一25.2%。

而且华润在2015年以后营收超过青岛,而且两者营收差距越拉越大,不过虽然华润啤酒在营收上略胜一筹,但对比近几年的数据来看,在净利润上都不及青岛啤酒。主要是因为长期以来,华润啤酒走的都是低端路线,通过价格战抢占了大量市场份额,但是低端产品注定没法让公司获得高利润。于是2019年华润啤酒与喜力联姻,双方深度利益捆绑,逐步开始布局高端品牌线。

相信随着华润聚焦发展高档产品,产能优化成效逐渐释放,利润有望保持高速增长。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/169.html

品牌策划

BRAND 京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下