北京和众汇富:华西股份近些年走转型之路的结果怎样?

- 2021-03-01 17:29

- 网络

据华西股份2020年6月29日公告,由公司控股主体上海启澜与索尔思光电的部分股东签署了《股份转让协议》,收购索尔思光电集团的股权,交易完成后,公司在索尔思光电的持股比例为60.36%。

一、业务转型之路

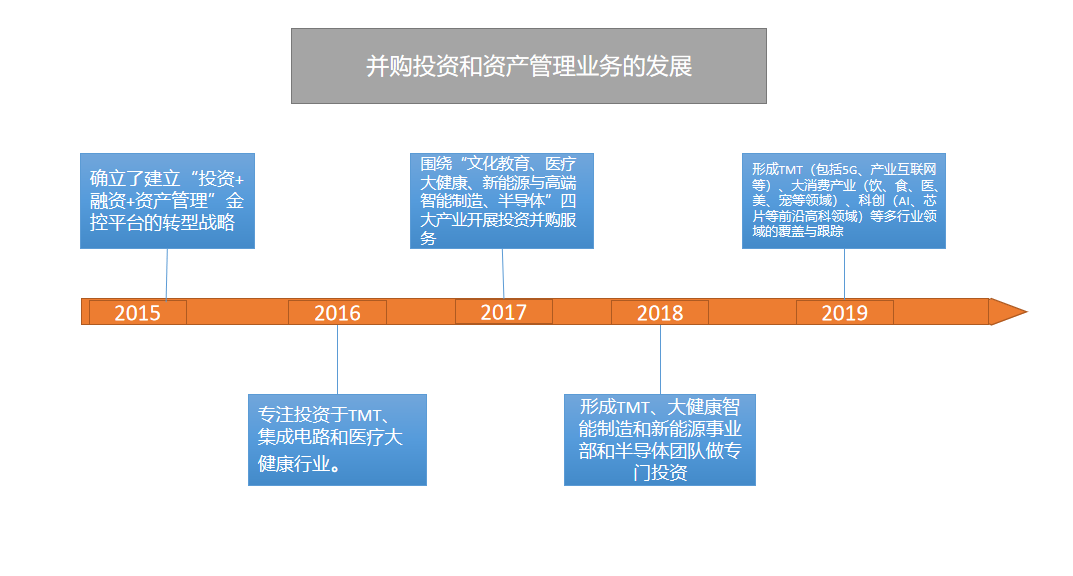

华西股份近些年一直在走业务转型之路,早在2015年,华西股份就在临时股东大会上新增创业投资、非证券股权投资、投资管理、私募股权及相关咨询业务,准备建立“投资+融资+投资管理”金控平台,紧接着有三大转型动作:设立一村资本(投资并购业务和并购基金)、一村资产(投资管理)和前海同威(创业投资和管理),主要业务也摆脱原来的纺织品和服装生产,变为化纤生产、石化仓储和投资管理。

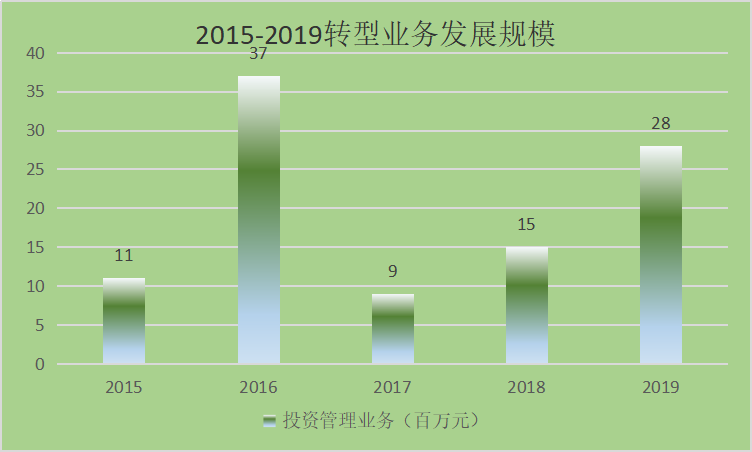

从并购和资产管理业务的发展看华西股份转型。以下是2015-2019年华西股份投资管理业务的发展情况,可以看出到2019年,公司已经掌握TMT、大消费产业和科创等多行业的覆盖和跟踪,此次加码收购索尔思扩展光芯片领域就属于科创团队所为。

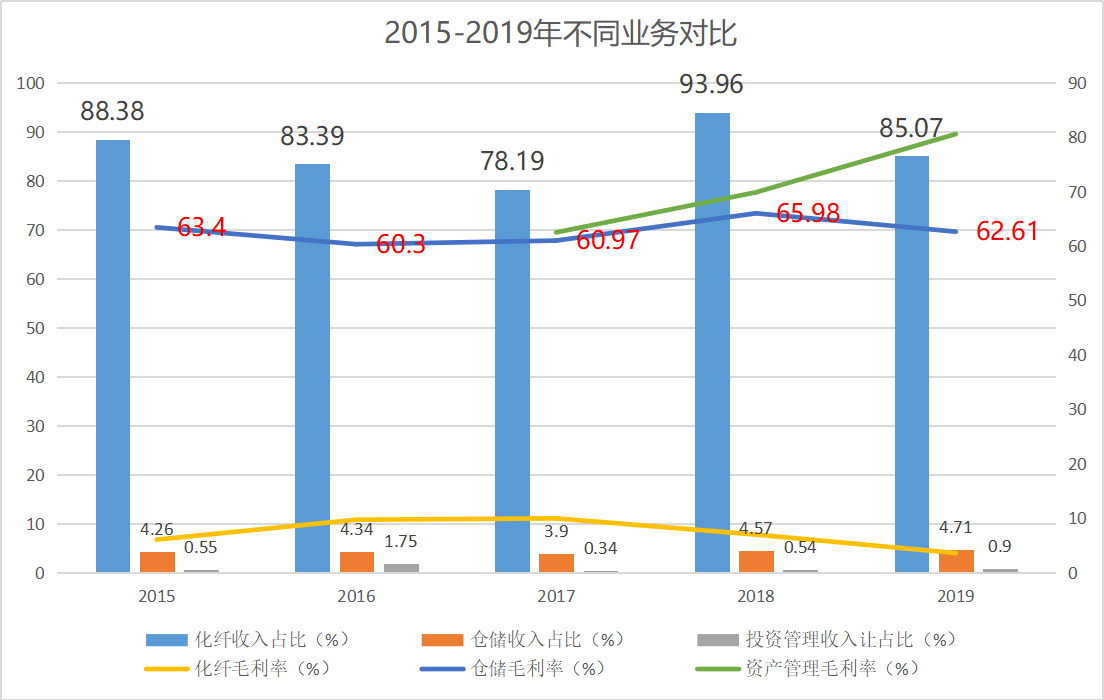

从毛利率和公司营业收入看转型之路。通过对比2015-2019年化纤、仓储和资管业务的毛利率及占营业收入的比重,可以看到,在2015年金融转型道路开始,2015-2017年占比较高的化纤行业占比显著减少,资管业务占比有所上升,但是2018年化纤行业占比又急剧上升,可能由于公司技改扩能10万吨涤纶短纤维项目完工,从而增加了产能,扩大化纤业务占比。从不同业务毛利率看,资管业务毛利率高于仓储业务,仓储业务毛利率高于化纤业务,有很明显的分层关系。

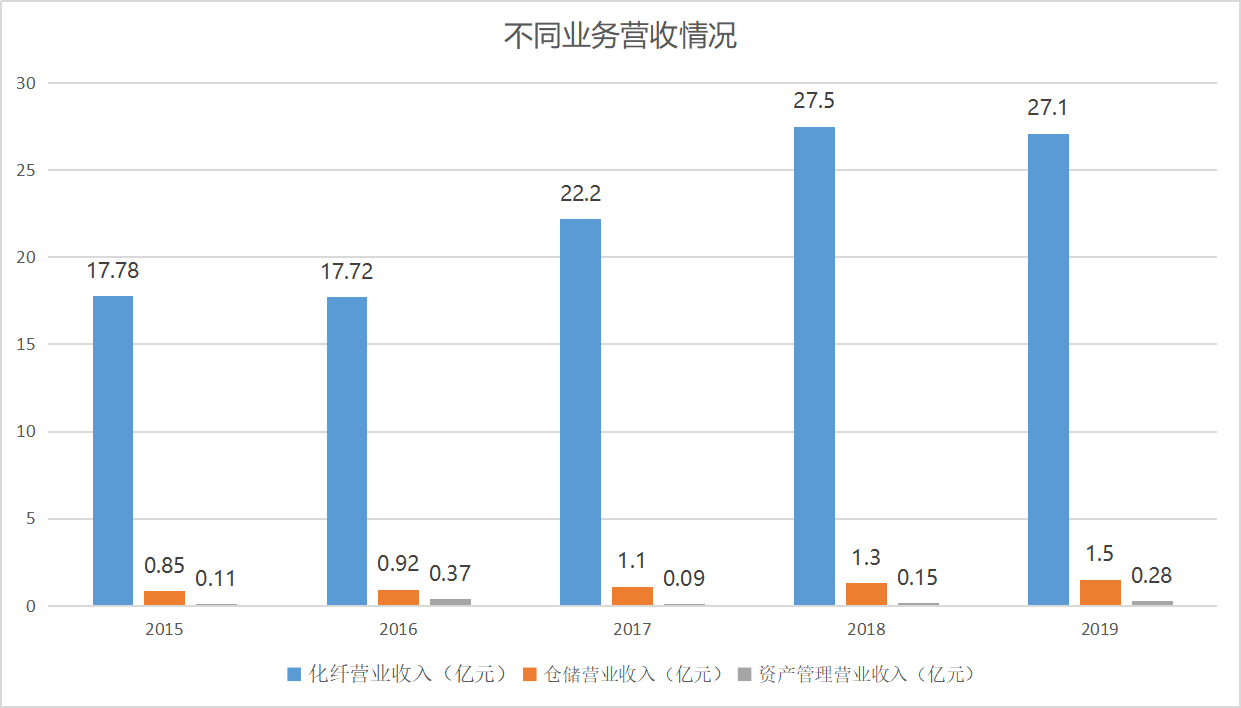

从业务经营收入看华西股份转型。化纤业务营业收入在2015-2019年持续增加,仓储业务营业收入稳中有升,资管业务营业收入变化稳中有升。公司在积极推进公司资管和并购业务的同时,稳定传统化纤业务和仓储业务,并实现了公司部分技改项目完工,实现化纤等传统业务的较好发展,为资管业务拓展和公司转型之路打下了较好基础。

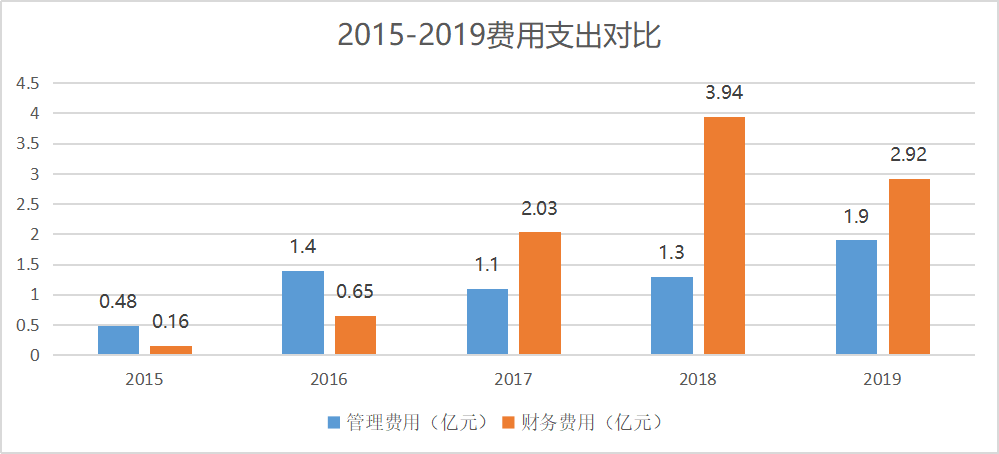

从财务费用变化看转型。由于华西股份从2015年开始增加资管业务,所以公司的管理费用和财务费用会显著提高,通过对比近5年管理费用变化,可以发现公司管理费用显著提高,从0.48亿元上升到1.9亿元,增长了3倍多。财务费用更是变化明显,从2015年的0.16亿元一直上升,到2019年变为2.92亿元。

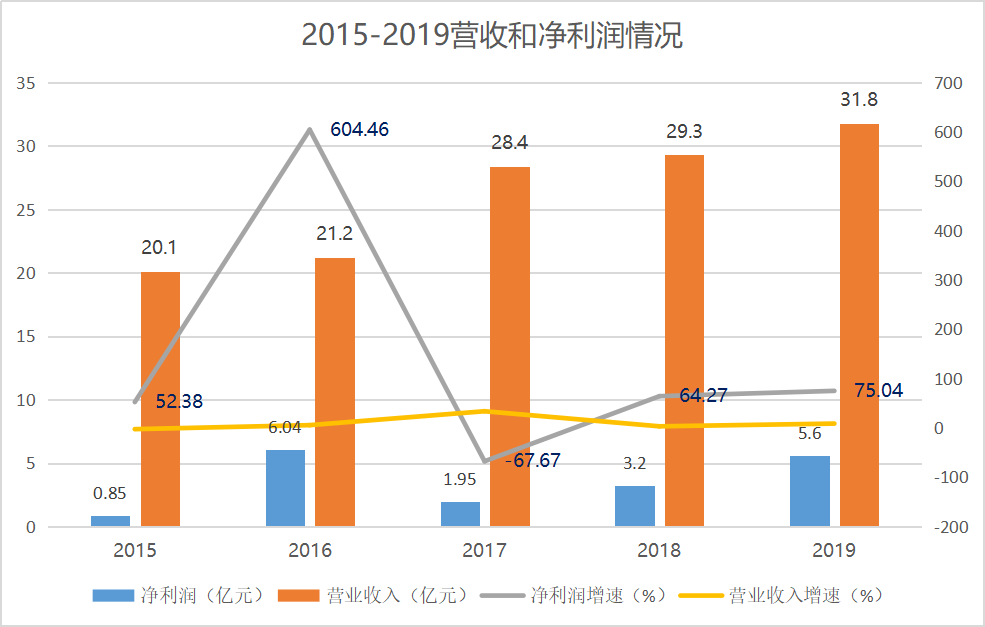

从营收和净利润看转型。一个公司走转型之路,一方面要开疆拓土,开展新业务,另一方面,要做好传统业务,稳定大局。通过2015-2019年营业收入和净利润来看,基本保持稳中有升,虽然净利润变化有些年份比较大,但是总体净利润快速上升,2019年比2015年净利润翻了好几倍。且公司近几年部分战略目标基本达成(2015年制定经营目标:2016年度,公司在保持传统业务稳健运营以及东海证券、江苏银行、华泰证券、华西财务投资分红款与2015年基本持平的前提下,通过金融投资业务对公司业绩的贡献,实现公司净利润增长30%的业绩目标。(达成);2016-2019年制定目标:下一年化纤业务的经营目标为销售收入和利润规模在本年度基础上略有增长。下一年石化仓储业务的经营目标为销售收入和利润规模在本年度基础上略有增长。下一年公司投资并购业务的利润在本年基础上取得良好增长(达成))。

二、转型结果

从投资管理业务和其他业务规模变化看公司转型结果。从投资管理业务近几年营业收入规模变化可以看出,公司近3年不是选择鲁莽的追求大步转型(比如2015-2016年),而是选择稳重求进,慢步打好转型基础,逐步扩大投资管理业务规模,实现公司较为长远的发展。

三、总结

华西股份近几年一直在走转型之路,从并购和投资管理业务的发展看,公司已经掌握TMT、大消费产业和科创等多行业的覆盖和跟踪;从毛利率和公司营业收入看,公司在金融转型同时,没有放松对传统业务的技术改进;从业务经营收入看,公司在积极推进公司资管和并购业务的同时,稳定传统化纤业务和仓储业务;从财务费用变化看,公司的管理费用和财务费用会显著提高;从营收和净利润看,公司既开疆扩土,又努力发展传统业务,两手都要抓,两手都要硬。

从投资管理业务和其他业务规模变化看,公司近3年不是选择鲁莽的追求大步转型(比如2015-2016年),而是选择稳中求进,实现上一年战略目标,慢步打好转型基础,逐步扩大投资管理业务规模,实现公司较为长远的发展。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/325.html

品牌策划

BRAND 京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下