北京和众汇富:白酒概念火热,作为苏酒的今生缘还需要在哪些方面进行突破?

- 2021-03-01 17:35

- 网络

作为苏酒的今世缘,近几年业绩增长良好,其主营业务为白酒生产和销售,现有“国缘”“今世缘”和“高沟”三大白酒品牌,和众汇富想了解一下今世缘未来几年需要在哪些方面进行突破。

一、今世缘分析

江苏发展较快,酒类需求较高。当前,我国经济长期向好的基本面没有改变,白酒行业深度分化和消费升级的大趋势没有改变。随着经济活动的日趋活跃、消费者购买力不断增强和消费水平持续升级,商务宴请和不断升级的个人消费稳步增长。各大白酒企业纷纷通过提升产品竞争力、扩大渠道覆盖度、强化消费者沟通和增强服务反应能力以迎合市场的消费需求。

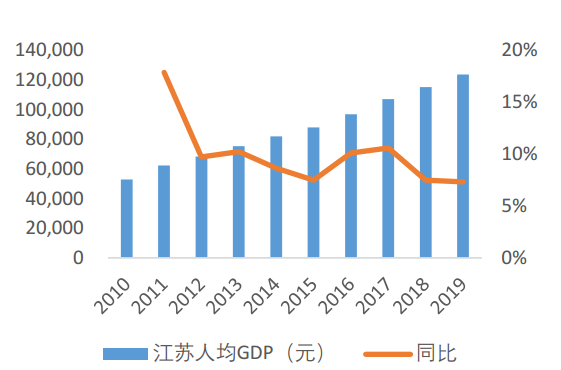

江苏省作为GDP大省,人均GDP规模很高,从苏北到苏中到苏南人均GDP和人均可支配收入逐步走高,且江苏居民伴随中国酒都--宿迁好饮酒,白酒消费量很高,所以整体来说,苏酒在江苏市场需求很高。

营收及净利润快速增长。经过几年经营,今世缘也算占有市场一席之地,营业收入近几年获得显著增长,2015-2019年营业收入分别为:24.2、25.6、29.6、37.4和48.7亿元。在公司优化管理结构和相关销售体系之后,归属净利润也得到快速增长,到2019年归属净利润已经达到14.6亿元。

深化卓越管理,追求企业发展“高品位”。按照“市场引领工厂,工厂保障市场”总要求,抓实重点项目;做好全国质量奖复评;开展全方位对标学习,逐步形成具有自身特色的运营模式。提升企业治理,高配管理运营“护身符”。按照上市公司内控标准,分解形成公司级、部门级内控体系;推动预算管理、服务治理及后台管理转型,落实好安全生产责任;优化金融资产配置,推进产业投资布局。

深化两化融合,构建智慧运营“高速路”。推动数字化营销项目,构建以顾客为中心、管理为视角的过程数据决策及服务支持体系,打造流程型组织。

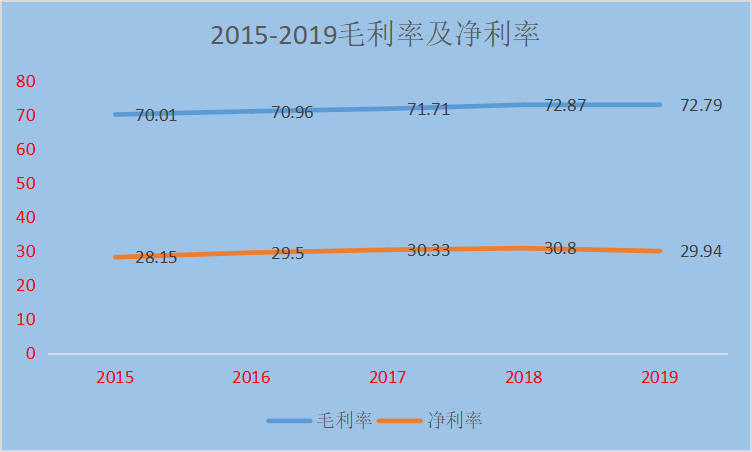

品牌知名,毛利净利快速增长。今世缘公司近几年努力提升单品品质,不同价位单品毛利率显著提升,总体毛利率和净利率近几年稳中向好。2019年毛利率达到72.79%,净利率达到29.94%。

今世缘注重品牌建设,着力提升市场发展张力。国缘品牌从省内龙头品牌向全国化主导品牌升级,抢抓次高端扩容及超高端分化机会;今世缘品牌紧扣“家有喜事,就喝今世缘”的品牌诉求,持续占领市场。研究和传播缘文化,追求差异化发展。注重战略单品,围绕9大战略单品,以明星单品的发展壮大加快推进“品牌产品一体化”;省外市场、线上渠道同步谋划导入差异化的战略产品,以满足各层级合理利润空间需求。

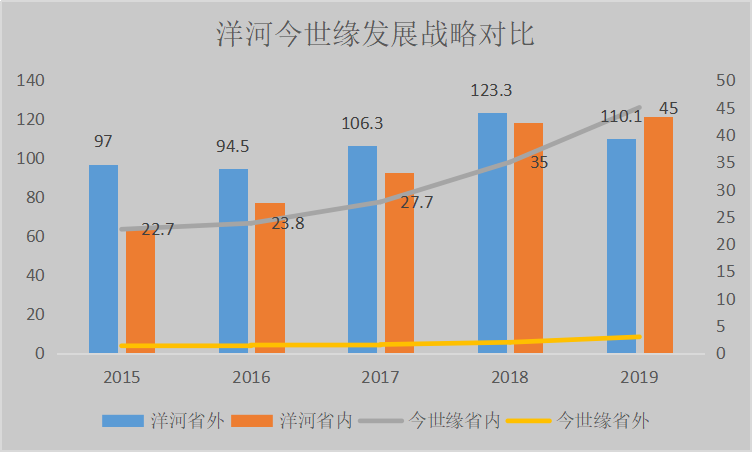

洋河主攻省外,今世缘进一步深耕省内。从下图中可以看出,江苏省内洋河股份近几年营销主攻江苏省外市场,省外营业收入一直上升,增速很快,且在2019年省外营业收入超过省内营业收入,说明洋河股份大力扩展省外市场。相比之下,今世缘深耕省内市场,逐渐打好省内基础,扩展省内营业收入,在洋河股份主攻省外市场情况下,今世缘在省内有一定喘息空间,可以进一步扩大省内营业收入占比。

收购景芝,进军山东,合作浙江,进军安徽。虽然今世缘深耕省内,但是也在省内打基础的同时努力拓展省外市场。今世缘首先将山东作为省外第一大重点市场进行开拓,山东省酒类消费习惯和江苏接近,且人口众多,市场容量广阔,各个地区都有扩展空间,总体来说,山东白酒市场容量大,是一块肥肉。

接下来是和江苏毗邻的浙江省,经济发达,消费水平高,本地强劲品牌稀缺,且宴会用酒需求较高档次,和今世缘主打方向一致。2018年,今世缘与浙江商源签署合作协议,标志着国缘进军浙江取得突破性进展。今世缘也和安徽百川签订

合作协议。

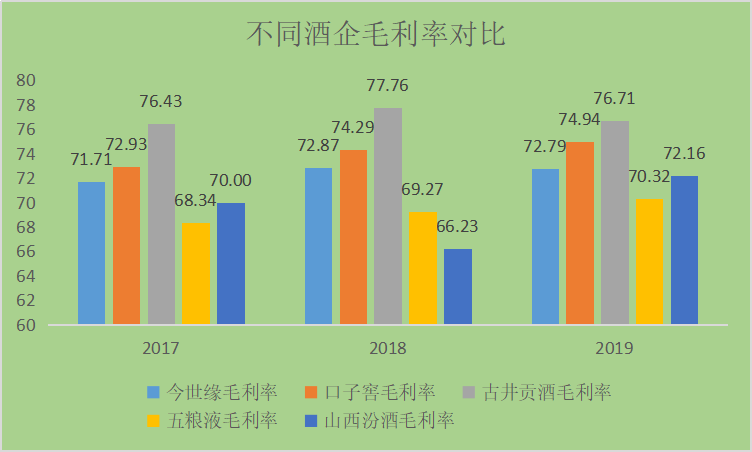

行业毛利对比。今世缘旗下白酒有浓香型酒有酱香型酒,浓香型酒受众广,酱香型酒有较好储藏价值,越陈越香。对比业内其他白酒,今世缘的毛利率并不突出,但是高于清香型山西汾酒和浓香型五粮液。毛利率较低,说明品牌价值略显不足,今世缘公司需要一款轰动市场的大单品,提升品牌逼格。

二、总结

通过对今世缘的分析,可以发现,从2014年上市以来,近几年营业收入和归母净利润快速增长,毛利率也是稳中有升,这和公司近几年加大管理和营销分不开,由于洋河股份近几年主打省外扩张,所以在省内市场留给今世缘一些发展空间。今世缘近几年也是瞄准山东和浙江这类没有本地强劲品牌的大市场,积极进行省外扩张。

行业内毛利率不够突出,稍显乏力,和众汇富觉得今世缘需要推出一款符合大众口味的火爆大单品(由于浓香型酒受众最广,建议在浓香型酒方向下功夫),进一步提升品牌价值和市场占有率。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/328.html

品牌策划

BRAND 京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下