北京和众汇富:致力于提升中国建筑品牌价值的中国建筑,基本面数据咋样呢?

- 2021-03-26 12:14

- 网络

今天和众汇富来聊聊注册于北京市海淀区三里河路15号的中国建筑股份有限公司,中国建筑在房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计等领域居行业领先地位,我国这几年的大工程都有中国建筑的身影,比如下图的港珠澳大桥珠海口岸,就是中国建筑的杰作,从属于基础设施建设与投资业务领域。

尽管中国建筑背后有很多大公司作为股东,但是从中国建筑股价走势来看,从2018年开始,中国建筑一直处于下跌趋势,那么致力于提升中国建筑品牌价值的中国建筑,基本面数据咋样呢?

一、供需关系分析

中国建筑主要有占比较高的两块大业务:房屋建筑工程和基础设施建设与投资。分析公司建筑需求是衡量公司未来成长性的一大关键。

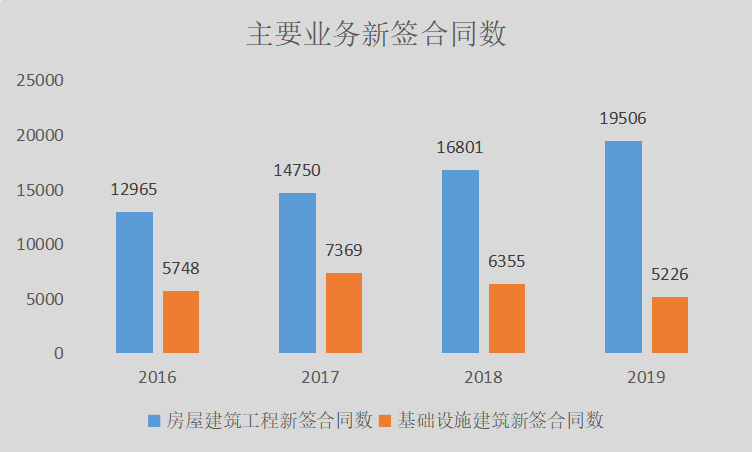

下图展示了中国建筑房屋建筑工程和基础设施建设的近4年新签合同数,从图中可以看出,房屋建筑工程新签合同数近4年一直处于上升态势,增速稳定,到2019年达到近几年高位。公司房建业务稳健增长,持续处于中高端市场领先地位。全年新签合同额同比增长16.1%;实现营业收入8,724亿元,同比增长20.5%。基础设施建设新签合同数有降有升,但是总体份数处于较高水平。从供需关系看,市场对中国建筑整体需求较高,每年新签合同额都会稳定增长,公司会实现稳定利润与现金流。

二、财务数据分析

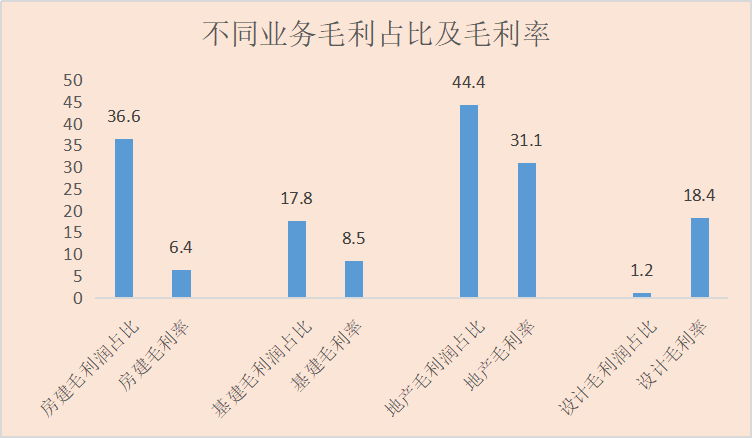

营收占比较高的业务毛利较低。对比公司四大业务(房屋建筑工程、房地产开发与投资、基础设施建设与投资和设计)的毛利润数据,可以发现房建、基建和地产毛利润占比较高,而设计毛利润占比非常低,只有1.2%。对比不同业务的毛利率,可以发现,房建和基建毛利率较低。公司2019年房建和基建营收之和占比为84%,地产营收占比为15%,说明中国建筑比较赚钱(毛利率较高)的业务营收占比较低,赚钱能力差(毛利率较低)的业务营收占比较高。

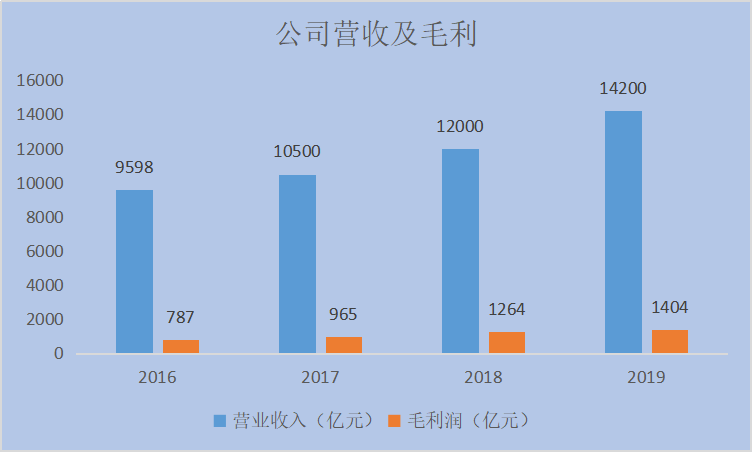

营收逐年增长,毛利增长紧跟。作为建筑公司,由于建筑原材料和一些人工成本较高,所以建筑公司一般都是营业成本占很大一部分,导致公司毛利润(营业收入-营业成本)比较低,而且从图中可以发现公司毛利润增速基本略低于营收增速,说明公司在维持营收高增长的同时,保持了毛利润增速紧跟,经营较好。

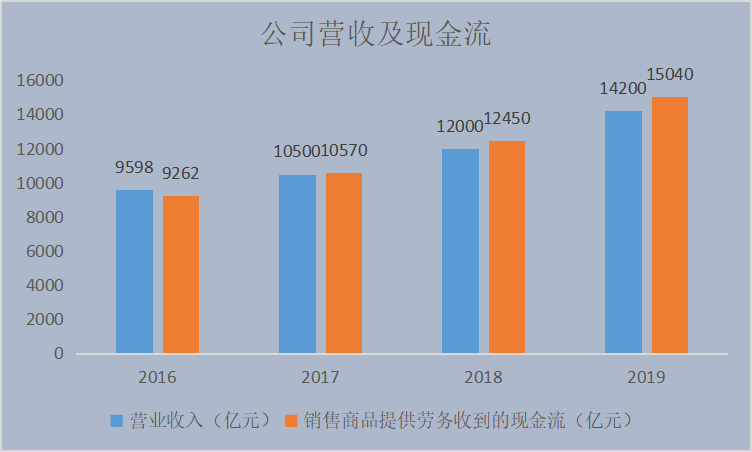

中国建筑有现金流。俗话说“现金为王”,所以看一家企业先要看有没有现金流,以一家好公司标准为有充裕现金流,有稳定增长的利润和稳定的营业收入。从下图来看,中国建筑现金流充裕,销售商品、提供劳务收到的现金流大于营业收入,且销售商品、提供劳务的现金流在2017年之后高于营业收入,说明企业销售商品的款项基本收齐,企业经营情况良好,商业地位稳固。

毛利率和净利率增速较缓,差距基本稳定。中国建筑毛利率近4年情况为:10.1%、10.5%、10.9%、11.1%。净利率情况为:4.3%、4.4%、4.6%、4.5%。可以发现,净利率较低(建筑公司通病),且净利率和毛利率差距稳定,基本维持一定间隔。毛利率稳中有升,说明公司在经营方面努力控制相关原材料和人工成本,努力提升毛利率较高的设计类和地产类业务营收的占比,从而提升中国建筑公司综合毛利率,造成这一现象的原因一方面在于业务高速扩张过程中成本管控精细度降低,另一方面可能与环保限产等因素有关。

三、总结

总结一下,和众汇富分析了中国建筑的每年新合同签订和相关财务数据,得出以下观点:从供需关系看,市场对中国建筑整体需求较高,每年新签合同额都会稳定增长,公司会实现稳定利润与现金流。从财务数据分析,营收占比较高的业务毛利较低;营收逐年增长,毛利增长紧跟;中国建筑有现金流;毛利率和净利率增速较缓,差距基本稳定。

整体来看,和众汇富觉得中国建筑基本面数据还是不错的,至于为啥股价一直跌跌不休,感兴趣的读者可以从别的方面思考一下,比如国家宏估政策和技术面。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/364.html

品牌策划

BRAND 京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下