北京和众汇富:值得关注的全球龙头

- 2021-09-15 16:17

- 网络

中国巨石

公司中报超预期,下半年值得关注。

简单聊聊今天的行情。之前涨的最猛的板块终于补跌了,之前一直建议大家不要重仓追高,因为现在市场共识太强,风险都是涨出来的,机会才是跌出来的。昨天我把军工和硅料都减了一部分仓,算是多少减少了一点损失。

从短期角度看,去年的大蓝筹有阶段性反弹的机会,但中期角度,我们依然看好以锂电、光伏、芯片、军工为代表的先进制造方向,等这波调整企稳了,再重新重点布局。

至于传统蓝筹方向,也不是都有反弹的逻辑,比如调味品这种,业绩不行,估值还高,反弹就是撤离的机会。相对来说,白酒估值慢慢合理,大部分券商还在低位,可能有一定机会。具体行业和板块分析,我们周末再聊,今天还是看一家全球龙头--中国巨石。

一、公司简介

公司是玻纤行业的全球龙头。玻璃纤维是一种性能优异的无机非金属材料,具有绝缘性好、耐热性强、抗腐蚀性好,机械强度高的特点。下游应用领域比较广泛,主要集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域,是我国为数不多仍处于成长期的工业品。

二、行业情况

1. 先看下主要应用领域的情况

(1)建筑建材。玻纤应用的传统领域,占到34%的份额,在建筑节能的政策推动下,玻纤绝热的性能可提高建筑材料的保温性能,欧洲各国的玻纤防水材料占到建筑防水总量的45%-50%,美国这个数字高达80%。

(2)汽车轻量化。玻纤在汽车及厢内设施制造方面应用广泛,占到全球玻璃纤维总消费量的20%左右。目前国产车玻纤及复合材料应用比例为8-12%,而发达国家在20-30%,玻纤渗透率还有较大的提升空间

(3)风电领域。玻纤主要被应用于制造风电叶片与机舱罩部分,其中叶片占风机成本20%,主流观点认为大容量、长叶片、高塔架被认为是降低度电成本的主要手段,这都需要加大对玻纤的用量,目前1GW风电叶片约需1万吨玻纤用量。

中国目前已经成为世界规模最大的风电市场,尽管市场容量比光伏小的多,但近几年发展速度也很快,特别是受到补贴逐步取消的影响,可能存在抢装的情况。虽然2021年底海上风电中央财政补贴将取消,但不少地方政府已积极出台相关的激励政策,在碳中和的背景下未来风电大概率还会保持不错的增长。

(4)电子电气领域。电子玻纤纱是一种绝缘性较好的玻纤材料,可制成玻纤布,用于印制电路板(PCB)的核心基材—覆铜板的生产,其需求与PCB行业发展息息相关。

总体来说,玻璃纤维的下游应用,既有相对周期性的一些领域(建筑、交通运输),也有比较新兴的应用领域(汽车轻量化、5G、风电),下游规模庞大,新兴领域的成长性也比较强。

2. 再看下竞争格局

全球玻纤行业集中度较高,中国巨石、美国欧文斯科宁、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料(CPIC)、美国佳斯迈威(JM)这六大玻纤生产企业的产能合计占到全球75%以上,其中我国三家公司的产能合计占到国内产能的70%以上。

中国巨石目前规模全球第一,国内现有桐乡、九江、成都三大生产基地,国外在美国南卡、埃及苏伊士有生产布局,收入中66%来自国内,32%来自海外。

目前美国工厂还在亏损阶段,2020年实现收入3.19亿元、亏损1.84亿元,主要原因是受疫情影响,公司预计正常情况下美国工厂年收入约9亿元。美国的人工成本更高,但是天然气和电力成本大幅低于国内。

3. 行业的周期性特征

玻纤属于无机化工领域的一个子行业,整体较为封闭,因此行业内公司未来成长的首选路径就是继续扩张规模,降低成本,持续巩固既有竞争优势,提升盈利水平。

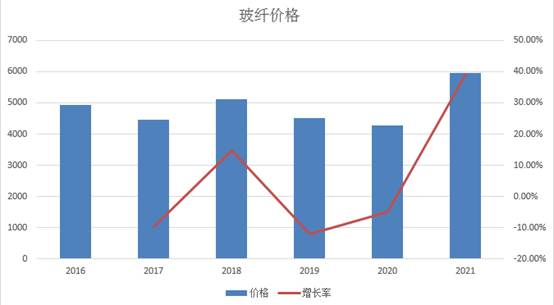

对于这种同质化相对较高的行业,规模和成本是关键,而售价因为下游需求和宏观经济高度相关,具有一定波动性,所以行业也呈现出周期性的特征。从过往售价看,周期变化较快但幅度不是非常大,所以虽然会造成业绩的波动,但行业整体还是稳步成长的。

以下是最近几年玻纤平均价格的变化图,总的来说有波动,但幅度不算很大。

4.行业的成长空间

目前玻纤行业的集中度已经比较高,同时下游消费端有一定周期性,持续涨价的难度也比较大,未来增长基本上要靠需求量提升。那么行业还有没有需求增长空间呢?

玻纤的下游非常广泛,虽然部分行业有一定周期性,但总的需求量一直在稳步提升。玻纤的起源地美国,其下游应用种类超过6万种,是我国的10倍,这样看的话需求增长仍有巨大空间。

除了传统渠道,应用于电子电气领域的玻纤细纱,也成为电子纱、电子布,多用于一些高成长的行业,例如计算机、通信、消费电子、汽车电子、工业、医药电子、军事/太空等,为行业带来一些增量空间。中国巨石在电子纱及电子布领域同样也是行业龙头。

三、公司优势

公司最大的优势,应该就是龙头地位产生的规模效应,会带来成本的显著下降,公司的原材料采购价格低于同行,主要原材料叶腊石采购价格低于山东玻纤、泰山玻纤10%左右。

大规模企业抗周期能力更强,玻纤生产线池窑一旦点火,7-10年不能停窑,否则会造成材料耗费及良品率下降,对企业的抗周期能力要求比较强。

也因为这个特征,厂商在需求旺盛期扩产,但在需求低迷期无法轻易停窑减产,库存累积会对玻纤价格形成压力,加上下游的一些产业自己也有周期性,导致产品价格有一定的波动。

本身的周期波动加上无法轻易停窑,小企业的周转压力就比较大。

总的来说行业空间还有不小,中国巨石在规模和技术方面也有不小的领先,加上行业前期投入大,目前的龙头企业还是有优势和发展空间的。

四、其它数据

1. 财务数据

(1)稳健性

公司现金压力相对较大,存款有24亿,长短期借款加起来有86亿,不过现金流方面没什么问题,毕竟是龙头。

(2)盈利能力

今年上半年公司实现营业收入85.6亿元,同比+75%,扣非归母净利润25.12亿元,同比+262.99%,超业绩预告上限;其中单二季度实现营业收入45.64亿元,同比+86.34%,环比+14.22%,扣非归母净利润14.53亿元,同比+301.23%,环比+37.15%。前两个季度的毛利率分别为43.52%、49.45%,二季度环比+5.93pct。

分地区来看,国内收入57.18亿元,同比+91.24%,海外收入27.46亿元,同比+51.53%,这也很正常,毕竟海外疫情影响更严重,不过也能看到公司海外收入占比还是蛮高的,大约1/3左右。

业绩略超预期的原因,主要是行业高景气,玻纤量价齐升,从上面的价格变化也能看出来,今年价格涨了不少。

(3)成长性

一个重要看点是降本。公司的桐乡智能制造基地升级改造后,成本降幅在12%左右,这个制造基地的产能占公司的1/3左右,未来如果能推广到其它基地,公司还有一定的降本空间。

另外,桐乡智能制造工厂的单耗已达到0.34吨标煤/吨,已经低于十四五规划的行业0.35吨标煤/吨的目标,其他生产线陆续改造后达标不难。这个过程也会清退一些不达标的中小企业,进一步提升行业集中度。

公司公布2021-2023年超额利润分享方案,涉及面较广,考核目标比较复杂,就不细看了。但有激励总比没有好,也能驱动运营效率的进一步提高。

2. 估值水平

由于今年玻纤价格上涨较快,所以增速也会较快,未来两年价格正常后,预测公司也会回到正常的10%多一点的增速,对应PE也在10多倍,估值算是合理水平。

3. 股东研究

大股东是中建材,社保、养老、北上资金都比较喜欢,基本都是新进或者增持:

4. 技术分析

这是半年多的日K图,股价调整了5个月,非常充分,现在均线已开始拐头向上,加上中报业绩还不错,接下来走上升的概率较大,当然由于业绩增速整体不快,也不要抱太高的期待::

5. 评测打分

好赛道:6分

好公司:7分

好价格:7分

最后总结一下,行业下游应用广发,有一定周期性,但波动不算大;市场空间较大,集中度比较高。巨石作为全球龙头,护城河较深,和万华有一些相似。从技术和业绩两个方面看,走上升的概率较大,但由于整体增速一般,回报率也不会太高,可以考虑作为打新的门票用。

另外,因为疫情,过去一年多都是国内全负荷生产,海外在停滞或半生产状态,但是随着海外疫苗接种率的提升,生产端逐步开放后,可能会造成短期价格的下行。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/590.html

品牌策划

BRAND 北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下