北京和众汇富:一家神秘的高增长公司

- 2021-10-19 15:20

- 网络

中科创达

公司业绩增速很快,走势也很稳,但不少人不太清楚他究竟是做什么的,本期就来看下。

不枉我们连续几周打call,军工今天终于成为市场中最靓的仔。上周四深入介绍的光威复材,更是大涨15%,恭喜吃到肉的朋友。军工行情应该没走完,车上的还请扶稳坐好,接下来主要是看中报的情况,如果中报再给力些,超过前高也不是不可能,稳妥些还是建议重点关注ETF就好。

今天介绍的公司---中科创达以了解为主,因为经常有读者留言,所以深入研究了一下,并非推荐无脑买入,这点请大家特别注意。

一、公司简介

公司成立于2008年,2016年上市,总部在北京,是第三方软件定制解决方案提供商,主营业务定位于操作系统技术,集中资源对Android、Linux、Windows、QNX和RTOS等操作系统以及智能视觉、智能语音、UI引擎等进行持续资金投入和拓展研发,涉及的产品范围主要是手机等智能终端、汽车、物联网产品等,是国内少有的能够提供从芯片层、系统层、应用层再到云端的全覆盖的操作系统技术公司。

上面介绍的比较高大上,说的直白点,公司就是一个第三方外包公司,提供工程师软件开发服务,这样大家就懂了吧。

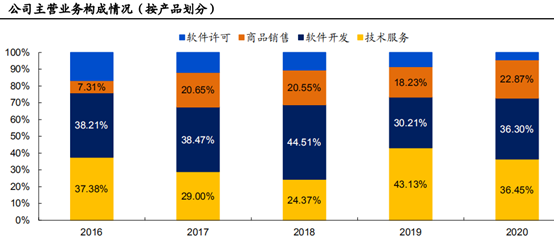

从产品端来看,公司主营业务分为软件开发、技术服务、软件许可及商品销售四部分。其中技术服务及软件开发营收占比较大,基本维持在 65%-75%之间,是外包业务的大头。从变化趋势上看,软件许可业务的营收占比近年来持续下降,商品销售业务近年来营收占比持续提升。

我们再看服务地区,中国地区的营收为14.7亿元(毛利37.8%,占比56.2%),海外日本的营收为4亿(毛利59%),欧美营收5.8亿元(毛利47.8%)。很明显。国外项目的利润率要高一些,国内的相对就难一点,这反过来也说明国内的竞争比较激烈。

公司最早是从开发Android系统开始,趁着当时的手机智能化浪潮,迅速成长为国内最大的独立操作系统技术公司。此后,一方面技术外延,开发其它操作系统;一方面进行跨国收并购,陆续切入了智能汽车、物联网两大新兴领域,近几年取得了长足发展,并与许多优质上下游厂商建立起良好的合作关系。

2020年公司智能终端业务实现营业收入11.62亿元,较上年同期增长 20.24%,智能网联汽车业务实现营业收入7.70亿元,较上年同期增长60.09%,智能物联网业务实现营业收入6.95亿元,较上年同期增长83.40%。可以看到,智能网联汽车及物联网业务增速非常快,营收占比不断提高,是近年来业绩增长的主要推动力。

二、行业情况

行业情况这部分,智能手机就不看了,因为增长已经很缓慢,甚至个别年头都是负增长,重点还是智能汽车和物联网。

1. 智能汽车

当前全球汽车行业正处于大变革的转折点,除了电动化发展迅速以外,智能化及网联化也得到了飞速发展。现在新上市的新能源车,特别是新势力造车玩家,智能化都做的很炫酷,可以说是吊打传统的燃油车,软件性能正成为消费者选择新能源汽车的重要参考。

大家如果关注过大众的电动车ID.4,在欧洲卖的很火,但在中国销量就很可怜,大众的金字招牌也不灵了。其实这款车在驾驶质感方面,保持了德系一贯的高水准。出现这种现象,一方面是因为国内竞争对手很多,一些造车新势力品牌先入为主,树立起了中高端的品牌形象;另外很重要的一点就是,ID.4的智能化做的很一般,远远被同行甩下,给人的感觉还是传统油车,只不过是换了套动力系统,不讨喜也是理所当然了。

智能化正由高端车型向低端车型渗透,这将进一步提升车载软件需求,如 306 环视、ADAS 系统、DMS 系统,车载软件的单车价值量将持续增长。

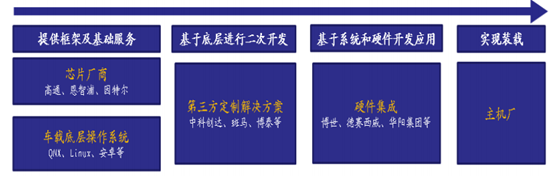

传统车载软件产业链由芯片厂商及底层 OS、第三方定制方案解决商、硬件集成商、整车厂四部分组成,公司作为第三方定制方案解决商,主要负责对底层 OS 进行二次开发及优化,在原来的产业链中属于二级供应商,为硬件集成商(Tier1)提供服务,再由硬件集成商为主机厂提供软硬一体化产品。

随着软件定义汽车概念兴起,主机厂为获得更多的市场份额,越发倾向于自主掌握软件的设计能力,打造产品的差异化,就像上汽董事长说的,要有自己的灵魂。但当前研发一套完整的车载软件系统需要很高的资金投入,大部分整车厂无心承担,且不具备相应的研发团队,因此绝大部分主机厂会选择像中科创达这样,在软件开发领域具有较强实力的厂商进行直接对接,共同开发最终产品。目前公司已拥有包括广汽、上汽、一汽、理想、大众、GM、丰田在内的 40 多家主机厂客户,迈入一级供应商行列,这可以帮助公司在产品议价能力上得到更多的话语权。

说到这里大家可能担心,这和华为、百度等自研操作系统的巨头,会不会成为了竞争对手。从各种信息来判断,这些IT厂商及主机厂均与中科创达是合作关系,业务侧重点不同,技术互补。当然这块太过于技术,我也没有完全理解,权且知道这个结论,并保持适度怀疑。

2. 物联网

2020 年全球物联网终端连接数已达 307.3 亿台,预计 2025 年将提升至 754.4 亿台,并在 2030 年突破 1000 亿台,近 10 年复合增长率为 14.00%。市场规模方面,预计 2025 年将增至 1.1 万亿美元,年复合增长率为 21.4%,增速很快。

当前全球物联网行业仍处于发展初期,终端市场格局较为分散,尚未形成大体量的行业龙头,市场参与者往往都是初创型企业,不具备独立开发配套软件的能力,所以第三方平台技术提供商将迎来发展良机,其中拥有领先软件开发能力及优质客户的厂商,将成为行业高速发展的显著受益者。

公司能为物联网终端厂商提供全球领先的智能化解决方案及硬件设计支持,已与全球众多行业领军厂商建立起深度合作,在技术及市场布局方面优势明显,随着物联网产业链生态进一步完善,成长空间很大。

三、公司优势

公司的优势,主要就是起步较早,规模较大。

比如说,现在智能座舱用的比较多的高通8155、麒麟990A,都是基于手机芯片改的,公司起步就是手机业务,已经十分熟悉,因此在最新一代的高通座舱平台上,公司市占率较高。

而且因为公司体量较大,还可以参与芯片出厂前的末端研发,会提前拿到芯片,并为车厂出展示方案,进一步占得行业先机。

四、其它数据

1. 财务指标

(1)稳健性

公司账上有20亿存款,借款很少,稳健性没有问题。其实软件公司的报表一般都很好看,现金充沛,因为真正的资源都是无形资产,这块报表上也体现不出来,

(2)盈利能力

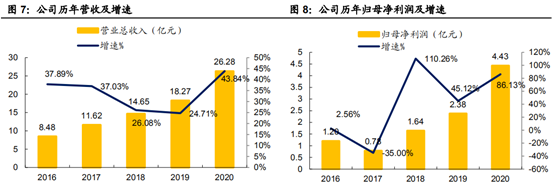

公司2016年的营收仅3.5亿元,2019年已增至18.3亿元,3年增长了5.2倍,CAGR达到了惊人的74%。

归母净利润的增速更是惊人,2016年归母净利润仅1.2亿元,2020年归母已达4.4亿元。

公司毛利率为44.2%,但净利率达到了17.1%,连续3年上升,较2019年的13%又提升了4.13个百分点,盈利能力不断增强。

技术外包公司,说的直白点就是卖人头,所以人均创收也算是个不错的观察指标。2019和2020人均创收分别为37.2万和35.6万,有所下降,推测还是因为竞争激烈导致的,当然这个数字比前几年还是要高的。

上周末公司发布了半年报,中报业绩接近此前预告上限,Q2 单季营收同比增长 48.8%,归母净利润同比增长 55.3%,略超市场预期。特别是智能汽车和物联网增长较快,智能汽车业务营收 4.93 亿元,同比增长 70.06%;智能物联网业务营收 4.68 亿元,同比增长 137.23%,已经成为公司新增长极。

(3)成长性

公司过去业绩增速很高,和踩中风口的关系比较大,现在手机操作系统的增长不会特别高了,但是汽车和物联网的增速应该还会保持一个快速的水平。据说一季度公司又招了大几百号人,侧面说明增长速度依然很快。

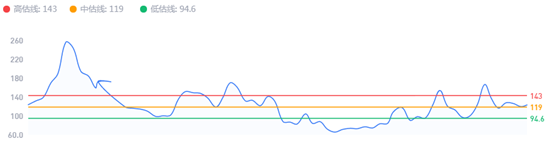

具体来看,物联网领域的扫地机器人和会议系统,预计出货会持续向好,loT预计全年增长可以达到50%,汽车全年业务增速维持50%以上也是大概率事件,综合来看这几年的增速能达到35%以上,对应21年的PE在90左右。

虽然根据PE-band,PE 90对于公司来说还是属于偏低的水平,但要考虑到前几年增速非常高,动辄五六十以上,所以对应的PE也高,不能简单的刻舟求剑。总的来说,当前估值不算便宜。

2. 股东情况

公司还是很受北上和社保青睐的,占比很高:

3. 技术分析

周K是长牛走势,但最近回调的低点都要低于前期的高点,和之前的节奏略有不同,也说明上涨的势头在趋弱,当然大方向还是涨的:

4. 评测打分

好赛道:7分

好公司:7分

好价格:6分

最后总结一下,公司陆续踩中智能手机、智能汽车、物联网等风口,增速较快快;作为IT外包公司,技术和人才是公司的核心竞争力,近几年发展势头依然较好;

但公司的护城河并不是很深,IT本身也发展很快,所以也有一定的不确定性,加之当前估值并不便宜,即便配置的话,也不建议重仓。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

发布于 10-14

本文地址:http://www.xiaofeizixun.com/shangquan/646.html

品牌策划

BRAND 北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

京和众汇富:提起泸州老窖,你能想到什么?

提起泸州老窖,你能想到什么?贝壳投研君想到了“国窖香飘二十载,老窖传承数百年; 你能品味的历史,国窖 1573 ”等等广告词。 泸州老窖属于酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下

APENFT基金会与WINkLink或于今年下半年联合推出Gamefi新产品

波场TRON创始人孙宇晨近日在社交媒体宣布,WINkLink将与APENFT基金会联合进军Gamefi。据悉,该联合项目的产品原型将会在今年第三季度完成准备工作,于第四季度正式推出,最终呈现在用户面前。 孙宇晨预测,Gamefi将会像Defi一样强势引领下