北京和众汇富:顾家家居实现千亿市值的路有多远?

- 2020-08-07 11:42

- 网络

北京和众汇富:顾家家居实现千亿市值的路有多远?

4月23日,软体家居龙头顾家家居同时发布了2019年年报和今年一季度报,数据十分亮眼。在去年突破百亿元的营收下,顾家家居的分红十分豪气,凭借6.92亿元的分红创出了59.05%的高股利支付率,以及在今年一季度疫情的影响下顾家家居仍然维持了营收同比下滑6.99%、扣非净利润同比增长5.49%的好成绩。

顾家家居如此靓丽的表现,受到了光大集团的特别青睐。除了光大证券对顾家家居给予增持评级之外,早在一季度末顾家家居披露的前十大流通股东中,光大银行就以512.28万股的持有数量占据了顾家家居第六大股东的位置。以及在上个月光大证券发布的寻找家居行业千亿市值牛股的研究报告中,光大证券更是直接对积极进行商业模式调整、效率提升的顾家家居持看好态度。

那么顾家家居究竟有没有那么大的潜力,经过分析,我们得出了肯定的答案。

一、从卖沙发到卖床,顾家家居不仅在扩充品牌矩阵还在扩大产能

顾家家居主要从事客厅及卧室家具产品的研究、开发、生产与销售,历经十余年,顾家家居的产品已远销世界近200个国家及地区,在全球拥有近6000多家品牌专卖店,成为全球最大的软体家居运营商之一。

2015-2019年间,顾家家居从主营核心产品沙发出发,不断拓展床类产品和配套产品,依靠自有品牌 “东方荟”(新中式风格家具)、自有服务品牌“顾家关爱”、合作品牌“LAZBOY”(功能沙发)以及新收购的国内外知名家具品牌意大利“Natuzzi”、德国“ROLF BENZ”、美式家具品牌“宽邸”、出口床垫品牌“Delandis 玺堡”等形成了“顾家工艺”、“睡眠中心”、“顾家床垫”、“顾家布艺”、“顾家功能”、“全屋定制”六大产品系列,从而能够满足不同消费群体的需求。

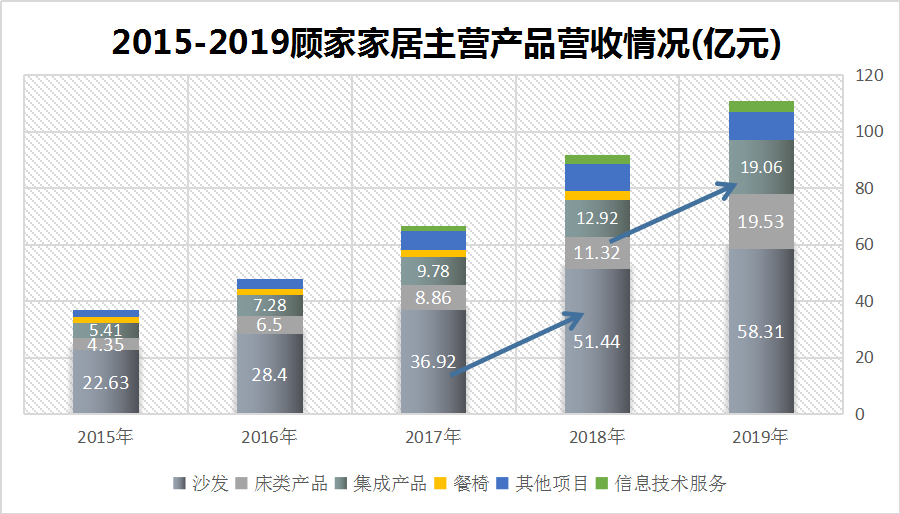

现如今,顾家家居的主要产品包括沙发、软床、床垫、配套产品、定制家具、红木家具、信息技术服务,其中沙发、床类产品及配套产品是公司的主要收入来源。数据显示,2019年,在沙发的销售收入同比稳定增长13.36%的同时,床类产品和集成产品分别实现了72.53%和47.52%的高增长,成为公司业绩增长的新主力。

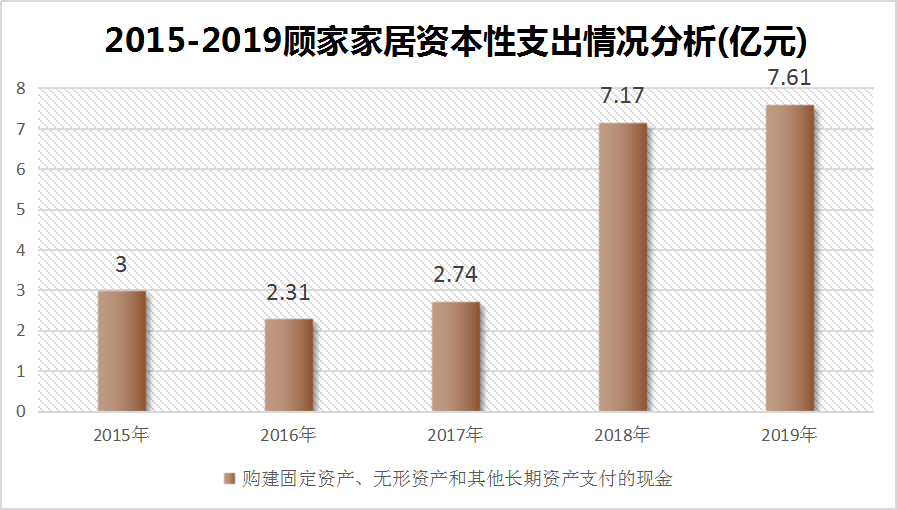

另外值得一提的是,除了扩大软体家具产能之外,顾家家居正在积极布局定制智能家居领域。2018年,公司拟使用不超过15.1亿元自筹资金投资建设“华中(黄冈)基地年产60万标准套软体及400万方定制家居产品项目”,预计2022年底达纲,实现营业收入30亿元;2019年,公司又拟投资逾10亿元于杭州大江东投建“顾家定制智能家居制造项目”生产基地,预计2026年底前达纲实现产能1000万方定制家居产品,营业收入20亿元。值得一提的是,2019年公司主动变革挖掘内部潜力,人均产值由2018年的109万元提升至132万元。

二、向零售型家居企业转型,顾家家居前景十分广阔

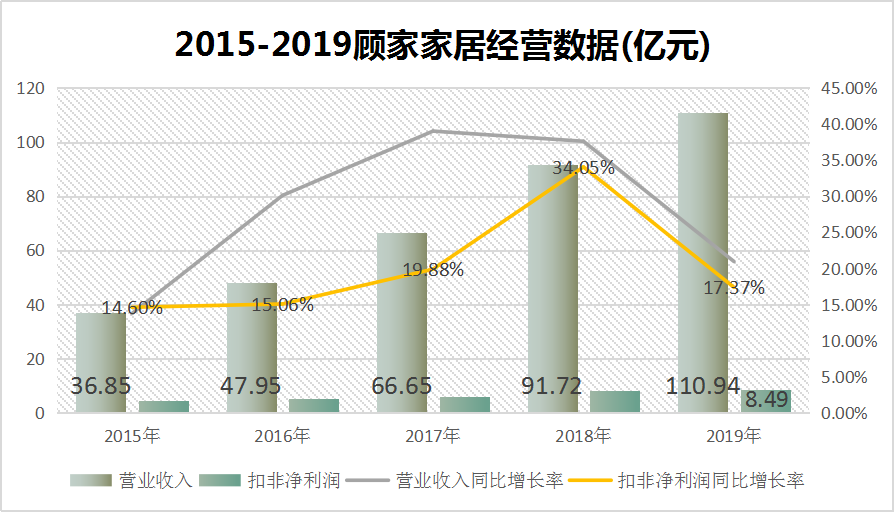

首先,受益于主营业务的不断拓展,顾家家居的营业收入有望持续高增。数据显示,2015-2019年间,顾家家居的营收增长率一直维持在14%以上,到2019年实现营业收入110.94亿元,扣非净利润8.49亿元,成为顾家家居高比例分红的底气所在。

相关数据显示,目前在沙发行业,顾家家居与敏华控股各以8%+的市占率稳居龙头(特别是中高端市场),与美国市场CR2 32%的市占率相比,国内市场集中度提升空间仍然很大。因此未来,在沙发等多品类的支撑下,软体家居龙头顾家家居的成长力毫无置疑!

当然,众多产品的销售离不开顾家家居突出的渠道优势。截至2019年末顾家家居在全球拥有约6486 家品牌专卖店,其中2019年度自主品牌门店净增296 家至 4518 家、其他品牌门店净增114家至1968家,渠道布局十分完善。在此基础上,公司也在积极拓展百货、商超等新渠道,发展全品类大家居渠道。与此同时,顾家家居正逐渐从制造型向零售型家居企业转型。近年来公司建设了多个区域零售中心,实现了精细投放资源;为门店搭建信息化系统,精准掌握终端零售情况;以及将仓储物流配送等环节标准化,提升服务标准化能力。

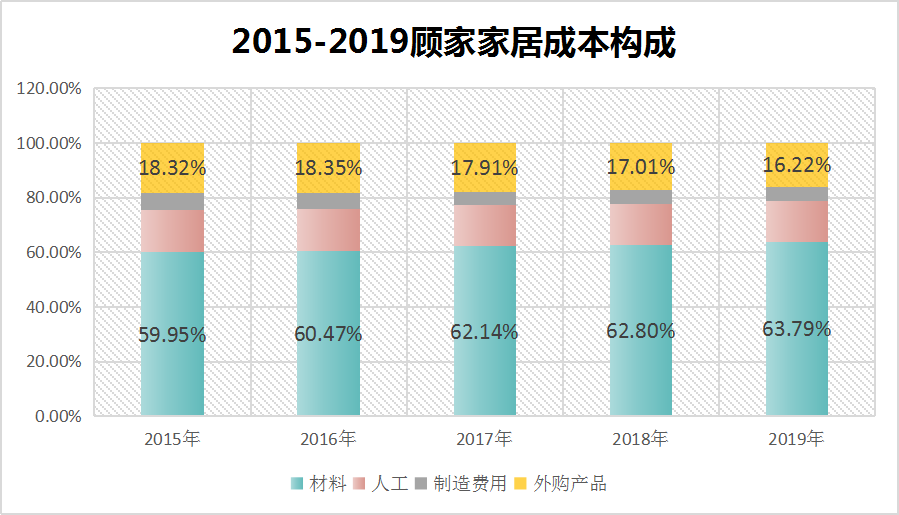

另外,随着产能的扩大,顾家家居的自制产品产量不断提升。过去,由于顾家家居产能不足不能满足销售的增长,因此会有较多的外协业务,而现在随着公司产能的扩大,顾家家居的自制业务不断提升。这一点,从企业的营业成本构成可以得知,2015年以来,公司的材料成本占比逐年增长的同时,企业的外购产品占比逐渐减少。

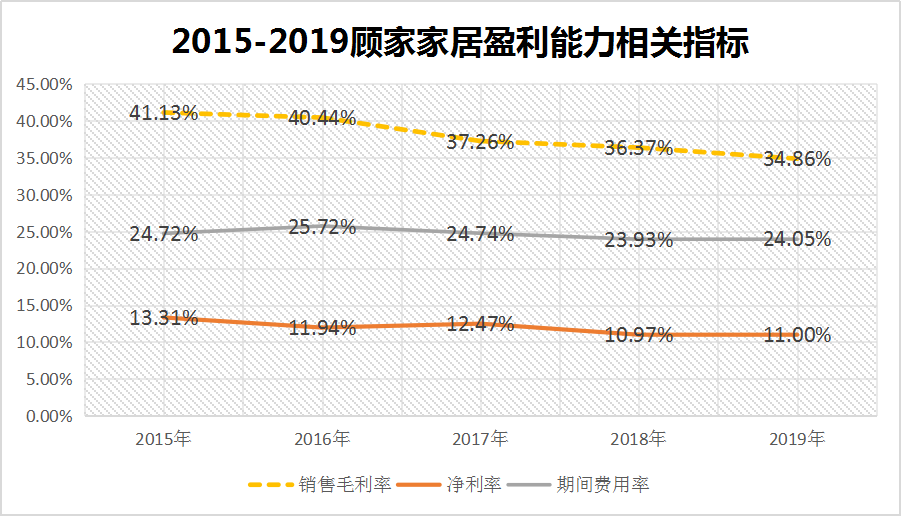

但是不得不说,近几年由于顾家家居材料成本的大幅上涨以及以外购为主的配套产品业务(毛利率较低)的销售上涨,顾家家居的毛利率不断下滑。数据显示2015-2019年间,顾家家居的毛利率已下滑了超7个百分点,而庆幸的是,得益于公司强大的费用控制能力,顾家家居的净利率并没有严重下滑,2019年顾家家居的净利率为11%,仍然远高于行业平均水平。且在2020年一季度顾家家居实现13.77%的净利率的同时,行业的平均净利率为负的7.64%。未来,随着公司自制业务产量的逐渐稳定,受益于规模经济效益的提升,顾家家居的毛利率有望稳定在一个较高的水平。

三、总结

总的来看,作为软体行业龙头的顾家家居目前正走在品类拓展和扩大产能的路上,从2019年年报来看,公司的床类产品、配套产品业务已成为公司增长的新主力,未来在品牌优势和渠道优势的支撑下,凭借多品类优势,顾家家居仍有很大的成长空间。

而在公司的持续稳健经营下,相信顾家家居的毛利率下滑将不成问题!

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/151.html

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

品牌策划

BRAND 科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份