北京和众汇富:传媒星夜启程,寻找下一个十倍股

- 2020-10-30 14:39

- 网络

北京和众汇富:传媒星夜启程,寻找下一个十倍股

传媒

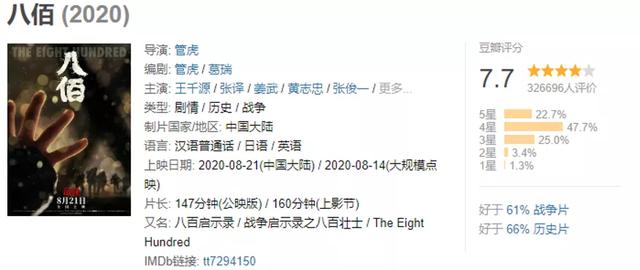

8月21日,《八百》上映,截止8月31日晚间累计票房已破20亿,豆瓣评分7.7分,口碑良好且热度持续升温中。疫情下的传媒行业的寒冬,随着《八百》上月,吹响了行业反攻的号角。十一档的《姜子牙》、《夺冠》等宏伟巨制,将为三季度传媒行业的转好增加赢面。传媒行业走出泥淖,有望迎来秋收行情。

一、传媒行业价值投资——前景广阔、潜力巨大,短线有望迎来戴维斯双击

1、美国传媒行业为鉴——想象空间巨大

以史为鉴,可以知兴替。参考美股中传媒行业股票表现,可以对未来的中国传媒市场发展做一个预判和对标。迪士尼和奈飞是美国中传媒行业的龙头,迪士尼从上市的0.2美元涨到最高的152.49美元,涨幅762倍。奈飞从上市的0.34美元更是一路飞涨至575.37美元,涨幅1692倍。当然,两者的时间跨度不同,迪士尼1974年就上市,而奈飞是2002年才上市但涨速惊人。下面两张图是两只美国传媒股自上市以来的走势图,一路东北。

2、 中国传媒市场增长潜力巨大

根据美国MPA协会19年Theme report传媒行业调研报告显示,19年全球传媒院线的市场规模为422亿美元,其中美国行业规模114亿美元(27%),中国传媒行业规模93亿美元(22%)。国家电影局数据显示,2019年中国电影总票房(含服务费)642.66亿元,同比增长5.4%。其中,国产电影总票房为411.75 亿元,同比增长8.65%,市场占比64.07%,国产片份额达64.07%。全国观影人次17.3 亿,同比增长0.5%。2013年-2019年逐年票房收入增长趋势和观影人次情况如下图所示,2020年受疫情影响增速预计放缓。

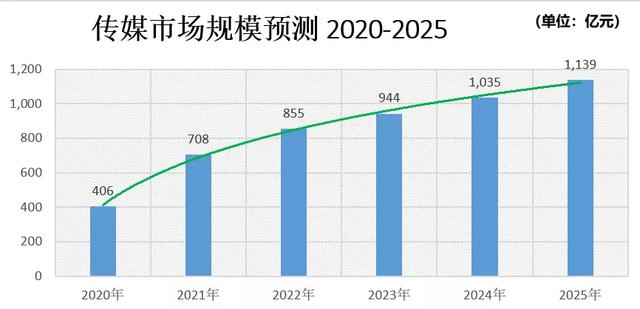

观影人次在上涨,总票房在攀升,避开短期疫情扰动,快速增长是可期的。不可否认,中国的传媒行业在发展的快车道上,叠加人口基数大的优势和国民日益增长的精神需求,未来势必会反超美国市场,成为全球传媒市场中的头号玩家。2020-2025年产业链市场规模情况预测如下,其中2020年较2019年有所下滑,主要为疫情影响造成300亿元损失,五年内有望突破千亿。

3、周期拐点,短期有望迎来戴维斯双击

经济周期图可以很好的解释目前的传媒行业所属阶段,红色圆圈圈住的阶段是目前疫情影响下传媒行业百业待兴的状态,随着政策的落实和影院等逐步开放,行业拐点已至,正在挑头向上。对比中美传媒行业,叠加中国高基数的人口和快速的经济增长,可以判断行业是趋势向上的(Trend line upward)。

传媒行业,已经在星夜中启程奔赴远方。虽然前路漫漫,但投资最好的时间是在混沌不开的时刻。当前影院已经复工,上座限制正在逐步解封,行业温度正在回升。困境反转叠加高增长预期,传媒行业未来的发展确实充满期待。

所以,行业快速增长叠加快速复苏,戴维斯双击出现的可能性较大,业绩的确定性较强,值得持续跟进。如何在传媒行业演进过程中,去找寻大A的下一个十倍股甚至下一个奈飞?本文从整体行业成长性、产业链角度分析传媒行业整体的投资价值,并梳理未来的投资逻辑和潜在机会。

二、投资要点分析——制片-发行-上映,上映分得最大蛋糕

1、传媒行业产业链

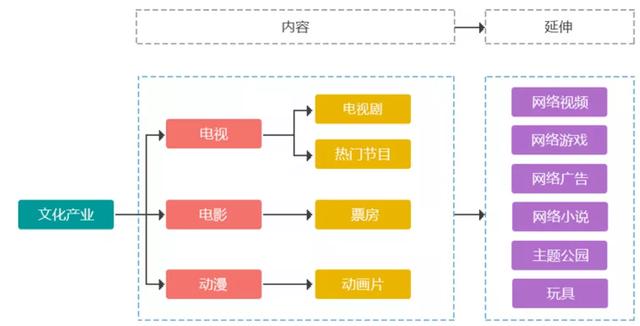

东方财富Choice行业专题,将中国的传媒行业分为电影、电视和动漫三大内容,延伸到网络视频、小说、游戏和延伸的主题公园和玩具,如下图所示:

聚焦电影主线上,全链条包括下面三个部分:

1) 制片。具体包含剧本统筹、前期筹备、组建摄制组(包括演职人员以及摄制器材的合同签订)、摄制资金成本核算、财务审核;执行拍摄生产、后期制作;协助投资方国内、外发行和国内、外申报参奖等工作。制片环节是把行业的各种资源进行整合运用,制作成影片并投入到院线,比拼的是剧本、创意和内容,是人才的比拼。

2) 发行。影片的出售、出租活动的业务。发行商是通过竞争来取得发行权,一部电影的好坏也可以通过看发行商来判断。发行的环节是预热和宣传,为后续电影的上映打好群众基础和热度,宣传的地点和热度同样重要。

3) 上映(院线+影院)。播放影片、电视剧等给消费观众观赏的活动。放映的地点通常是影院、剧院或戏院,还有开阔的室外场地。放映方式还有有线或者无线电视台、网络等。最终的结果呈现给观众,或迎来鲜花,或迎来扑街,同时电影院的广告、食品餐饮收入也是一项重要的盈利来源。

2、传媒行业产业链价值分配

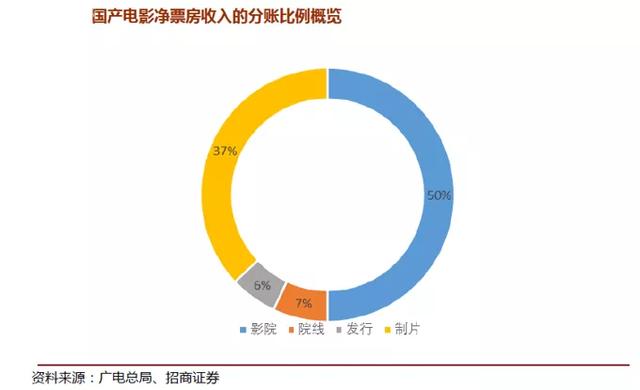

制作-发行-上映的环节是影视行业的全产业链,整个产业链利益分配的比例为:制片37%,发行6%,院线7%,影院50%。通常产业链的蛋糕是分两刀切的。第一刀先切一半给上映的院线,因为那才是最接近观众的,也是最能带来经济收益的环节。剩下的一半蛋糕,一大半要且给制片环节,因为内容不好、五毛特效,就是宣传出花来,最终迎来的也只能是口碑扑街。利润最薄的是发行环节,所以从大到小排序依次是上映、制片、发行。

产业的发展,势必是先做大蛋糕,再切蛋糕。所以当前的分账比例只是作为一个参考,行业的长远发展才是重中之重。短期的利益分配比例如上图所示,随着产业链的变迁,分账比例不是一成不变的,用发展的眼光看问题。

总体来说,产业链上的企业终端院线拿大头。内容方面端弹性比较大,主要取决于内容的好坏,成王败寇赢者通吃。发行利润分成较薄,但可以增加影片的确定性,是不可或缺的重要环节。同时,未来流媒体的冲击会对传媒行业造成大变局,芒果传媒的《乘风破浪的姐姐》和优酷、哔哩哔哩等网剧也在不断给传媒行业带来惊喜。

三、产业链各环节核心公司分析——核心投资标的

1、 制作环节

* 光线传媒

光线传媒对标的是迪士尼,迪士尼这种动画为主角的内容出品公司,是动画IP深入人心可以经久不衰且很少有声誉风险,唐老鸭这些演员是不会要求涨薪,也闹不出来什么绯闻的。那么,光线传媒的封神宇宙,姜子牙哪吒和即将出道的二郎神、雷震子等,会要加薪和出墙吗?虽然打造IP还有漫长的道路要走,但目前国内鲜有玩家在这个赛道布局,凭着封神宇宙的特殊性和民族情怀,如果后期再出现类似哪吒类的爆款,国漫口碑将会持续爆棚,行业内的领先优势将会进一步拉大,低成本会为光线的业绩做出巨大贡献。国漫行业的发展,最近确实出现了很多让人惊喜高品质动漫,如Bilibili首发的《灵笼》、《凡人修仙传》、《天元》等,持续高质量的作品会吸引大量优质客户,产生头部效应,和光线传媒封神宇宙的发展相得益彰。

* 北京文化

新片《八百》虽然火热,但是评分和票房预计将远不及《战狼2》、《我不是药神》和《流浪地球》,当年北京文化这些影片出品的时候,全网口碑炸裂且友圈刷屏。17年《战狼2》、18年《我不是药神》和19年《流浪地球》,持续有新作品问世并给观众带来惊喜,这就是北京文化的核心竞争力。同样的封神概念,北京文化的《封神三部曲》和光线传媒的封神宇宙,又会奏出怎样的封神共鸣呢?

* 华谊兄弟

谈到电影制作环节,一定绕不开最近大火的《八百》。而此片的制作方华谊兄弟,随着影片的上映,华谊兄弟的股价从6月29日的3.6元,到8月24日的7.2元,成功实现了不到两月时间翻倍的强悍走势。影片还在持续上映过程中,同期基本没有其他影片竞争,尽管座位受限,但制作方依然可以从高额票房中获得高额分成,后市的业绩可期。但是股价已经实现翻倍,注意风险。

* 华策影视

华策影视专注打造电视剧、电影、综艺三大精品内容,年产精品电视剧1000集、电影数十部、综艺十余档,规模产量、全网播出量、市场占有率、海外出口额名列前茅,在全国电视台收视和视频网络排名前十部电视剧中占比30%,网络年总点击量超1000亿次。宅经济和疫情后电影、电视剧拍摄禁令的放开,华策影视有望得到长足发展,并深耕电视剧、综艺等细分领域。

* 奥飞娱乐

奥飞娱乐是动漫玩具为根基的企业,公司主要从事于动漫玩具和非动漫玩具的开发、生产与销售,下属子公司涉足动漫影视片制作、发行以及动漫图书业。公司的主要产品共分为四类:动漫玩具、非动漫玩具、动漫影视作品和动漫图文作品。动漫IP的打造,是奥飞近些年以来取得长足发展的重要原因,旗下铠甲勇士、巴啦啦小魔仙等已经从银屏扩窗到动漫玩具领域,为公司创造很好的口碑和增量业绩。国漫近期的佳作频现,《斗罗大陆》、《灵笼》等佳作口碑炸裂,期待下一个精彩的国漫和国漫行业的发展。

* 捷成股份

捷成股份的定位是内容与技术双轮驱动,发展国际创新技术的数字文化传媒。所以立足于领先音视频计算机和互联网技术水平,迅速推进延展全生态链布局,构建覆盖音视频创新科技、内容制作、版权运营及服务、跨网跨屏全价值链服务。未来随着拍摄技术的日益完善,围绕高清、4K的制播技术系统将带来全新的观影体验。捷成的产品线覆盖的音视频技术解决方案,将得到用武之地。

2、 发行环节

* 中国电影

拥有进口电影垄断发行权,是其核心竞争力,且制作-发行-上映全产业覆盖。进口的好莱坞大片等,进入中国都需要经中国电影参与发行,这种商业模式是收过路费的模式,旱涝保收。虽然疫情影响今年好莱坞大片有限,但疫情后一堆好莱坞大片扎堆来袭,水大鱼大中国电影的经营模式将会给其带来巨大的利润。此外,中国电影还涉及了全产业链,从制作到上映,全产业链通吃。所以,这种又专又广的商业模式值得关注。

* 分众传媒

阿里概念的楼宇电梯媒体投放。阿里投资了150亿元在电梯传媒这个赛道上,电梯传媒可以在狭小的范围内实现高密度重复性的投放,内容可以为广告、公益,当然亦可以包含电影的宣传等。这条赛道是个蓝海,很少有大规模的玩家,头部效应明显,所以才有分众传媒最近的强劲走势。

3、 上映环节

* 万达电影

万达电影近期的走势很强劲,受益于观影禁令的解除和院线逐步开放。近年来万达电影一直在增发兼并收购,做大做强产业迎接行业的爆发期。但是一场疫情打乱了节奏,20年上半年的停业对当年业绩造成了巨大的挑战,加上19年收购万达影视后当年的巨额亏损,连续两年亏损ST的命运似乎很难逃脱。不可否认,电影院做的规模最大的是万达电影,但是短期的业绩提振难改业绩困局。短期炒作关注电影院排片和观影人数,21年年初一定要离开火场,避免被ST闷杀。万达电影的招牌虽然打动人心,但是亏损的事实已经无法避免,不要因为情怀去买一只股,还记得当年的中国神车和中国神油吗?

* 芒果超媒

流媒体行业龙头,和爱奇艺、优酷等并肩对标奈飞(Netflix)。疫情期间的宅经济带火了优酷、爱奇艺、芒果超媒等在线影视产业,我们可以从芒果超媒20年以来的走势窥见一斑。乘风破浪的姐姐们确实很优秀,但是这背后也是芒果用疫情期间的优质内容抓住了用户,订阅数量和在线观影数量陡增带来的戴维斯双击。消费者宅经济消费习惯已经养成,订阅用户粘性大,宅经济和云娱乐的刺激下,在线视频平台活跃度显著提升。用户习惯一旦养成,变更非一朝一夕之功,试想一下这个时候如果让你关掉优酷、爱奇艺、腾讯视频、芒果超媒的订阅,你会适应吗?芒果超媒的这个位置值得中长线持续关注。

* 上海电影

上海电影的主营是电影放映、院线,其中放映占其19年主营业务的90.81%,院线占7.86%,全国院线收入排名前三。随着规模经济的提升和全国影院数量保持增速,单体影院票房效益持续摊薄,疫情洗牌后有望在上海区域形成区域院线垄断,凭借高水平院线运营的基础分享行业红利。

* 幸福蓝海

江苏广电旗下专门从事影院开发运营的主体,作为江苏省区域的院线龙头、精品电视剧制作商,院线业务规模持续扩大,同样有望分享行业的蛋糕,在江苏区域形成垄断。

* 横店影视

横店影视城是重要的电影拍摄制作基地,有近三成的古装戏产自横店。同时也是电影行业扩窗的旅游景点,国家5A级旅游景区。横店影视也拥有直营电影院,20年上半年横店影视亏损3亿人民币,随着疫情的放开,横店影视的业绩有望得到修复。

* 金逸影视

金逸影视打造高端的观影体验,拥有行业领先的硬件设备,影院装备IMAX、MX4D、豪华VIP厅、巨幕厅、激光厅、独特床厅,深耕一二线重点城市的高端影视市场,未来在VR观影和观影观众体验提升的背景下,有望走出疫情后的修复行情。

雨过天晴,我们终究看见了曙光,疫情过去,被压抑的社交需要释放,旅游和观影等是娱乐必不可少的部分,所以最近旅游和传媒是风口。传媒行业在复苏过程中,中间会有曲折,但是相信明天会更好。最后总结一下,传媒行业的投资标的,供参考。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/229.html

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

品牌策划

BRAND 科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份