北京和众汇富:这个行业可能要爆发

- 2020-11-12 10:13

- 网络

北京和众汇富:这个行业可能要爆发

休闲服务行业

休闲服务行业大家在生活中经常接触,比如吃、喝、玩、乐四大项,除了喝之外,基本都囊括在内,也有不少大牛股。其中主要包括以下几个子赛道:

总体来看,这个大板块里,高壁垒和可复制是牛股的核心要素。

相关的赛道,建议用中长期的视角来看待,短期博弈的难度太大,也不适合大多数散户朋友来操作。

一、餐饮:火锅赛道最优

民以食为天,无论科技如何发展,大家总要吃饭聚餐,所以这是一个长期存在、也可能诞生牛股的行业。

从国际统计数据来看,当一国人均GDP介于5000-10000美元时,餐饮业总体上发展较快;但是,当人均GDP超过10000美元后,则与GDP增速的相关性较强。

我国去年刚刚突破了人均GDP 10000万美元的大关,餐饮业收入同比增长了9.4%,比之前几年10.8%的复合增速要稍逊一筹。但整体来看,餐饮业的增速要略高于社零总额增速。

具体到行业内部,自2012年八项规定以后,高端餐饮发展受限,大众餐饮已占比超过了80% 。

按照经营业务分类,中国餐饮业可进一步分为正餐厅(如火锅、粤菜等)、快餐和其它(如烧烤等),其中火锅在中式餐饮市场中占有最大份额,达到14%左右。火锅连锁店之所以发展最快,是因为恰好完美的避开了中式餐饮对厨师要求比较高的缺陷,能保证各店口味一致。

另外,近些年兼具快餐与正餐优点的中式快时尚餐饮发展十分迅速,年复合增长率达到25%,这也体现了当下人们对卫生和速度的需求。

从产业链角度看,餐饮业的上游是食材供应商,相对于美国而言,中国市场的上游供应商显得更分散,农户和中小型供应商占据重要比例,源头的质量控制和标准化难度相对更大。

餐饮业的中游为供应链企业,他们直连原产地与下游餐饮企业,经营模式主要有两种:

一是直营模式,例如海底捞、呷哺呷哺等大型餐饮集团,均自建供应链体系,特别是给海底捞负责底料的颐海国际,股价走势比海底捞还要猛。

另外一种模式为平台型供应链企业,多具有互联网基因,旨在解决信息不对称的问题,以链农、美菜等为代表。

行业下游就是各大品牌餐厅。国内多以直营为主,而国外加盟模式居多。

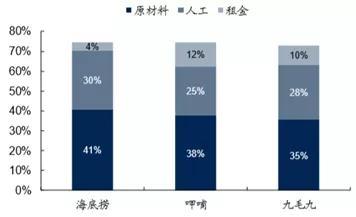

分析餐饮业的成本构成,会发现原材料、人工和租金是成本大头,所占比重由高到低。从变化趋势来看,人工成本成缓慢上升趋势:

餐饮行业的未来可以重点关注两个方向:

1. 连锁化率提升为行业大趋势,关注易标准化的优质赛道。目前中国餐饮业连锁化率仅为5%,而美国大约为30%。随着消费者对品牌和食品安全的日益重视,以及餐饮在供应链和食品安全把控能力上的提高,特别是再叠加疫情倒逼的部分中小餐饮退出市场,我们的餐饮连锁化率有望继续提升;

与此同时,标准化是连锁扩张的前提,最容易标准化的就是火锅,其次是可以通过中央厨房实现较好标准化的快时尚餐椅(如太二酸菜鱼等)。当然,持续连锁扩张的背后,也要密切关注新开店的业绩表现。

2.新品牌的孵化能力决定公司能否穿越行业周期,保持经久不衰的生命力。例如,九毛九在传统西北菜的基础上,通过孵化太二酸菜鱼,成功的加速了新一轮的成长。

另外,翻台率是一个非常重要的经营指标,表示一张桌子平均每天的使用次数,很显然,数字越高,表示该店的受欢迎程度越高。但是,也不能将不同餐饮业态进行简单的对比,例如海底捞已经达到了火锅行业非常高的翻台率,从经常可见的排队队伍中也不难得出这个结论;但太二酸菜鱼比海底捞还要高,这是因为火锅具有很强的社交属性,就餐时间本身就要长,而太二酸菜鱼设计每桌不超过4人,翻台率自然会高。

总的来说,餐饮业是长期看好的一个行业,随着疫情已基本缓解,当下正走向复苏,值得关注。

代表公司:海底捞、九毛九、百胜中国、广州酒家。

二、免税:未来几年的黄金赛道

全球常见的免税店业态包括出入境免税店、离岛免税店和市内免税店,主要分为免税购物(Duty Free)和退税购物(Tax Free)两种形式。因为退税购物一般针对的是境外人员,而且减免程度较弱,所以重点看下免税。

免税购物,是指免去商品进口环节的关税、消费税和增值税,特别如烟酒、化妆品的价格优势显著,一般而言比起国内市场价要低20%-30%,部分甚至便宜40%以上,优势明显。

在扩大内需、促进消费回流的大背景下,免税行业毫无疑问会迎来一段中长期的黄金发展阶段。也许有人会担心今年部分企业陆续获得免税牌照,是否对龙头中免造成影响。我们是这样认为的,从近几年免税政策来看,核心在于保持有限适度竞争和避免过度竞争,政策的导向并非要打破国内免税行业的垄断格局,而是要保持和提升我国免税运营商的规模优势,从而在全球免税价格竞争的背景下,凭借价格优势吸引中国居民消费回流。考虑目前韩国乐天、新罗已经位居全球第二、第三,我国只有不断提升中免的规模效应,促进其成为全球第一的免税龙头,才能更好的实现强大的规模效应和有竞争力的价格优势。

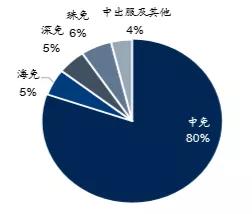

国内免税竞争格局:目前处于寡头竞争,中免份额在80%以上,牌照壁垒和规模形式带来较高护城河,国际上也已排名第四,网点遍布全国及港澳众多枢纽机场和口岸等,霸主地位突出。

中国有全球规模最大的奢侈品消费群体,也是最主要的免税消费群体,占全球消费规模的三成以上,但庞大的需求与国内免税市场规模并不匹配。国内免税市场规模大概只相当于韩国的1/3。

在扩大内需+消费回流+政策支持下,预计国内免税业未来3-5年仍有望年均增长20%左右。一方面,在目前的国际政治背景下,促使本国消费回流成为政府工作的重点;另一方面,免税商品主要以烟酒和香化为主,周期性相对较弱,增速相对有支撑。

另外,从韩国免税行业发展历史来看,免税牌照的优势在初期固然重要,但在当下的免税全球竞争时代,品牌品类规模优势,以及由此带来的价格优势才是免税运营商的核心竞争力。牌照之上,规模永恒。

另外,国内的机场上市公司,主要看点也是在免税,这在之前的交通运输行业中已经梳理过了,感兴趣的朋友可以翻一翻以前的文章。

总体来看,这是一个中长期都很有看点的行业,当下预期较足,估值较高,需要继续跟踪。

代表公司:中国中免。

三、旅游:出境游未来复苏可期

这部分我们主要看下出境游,在人均GDP达到1万美元以后,出境游的增速会逐渐放缓,基本与经济增速共振。

我们暂时先回顾下疫情之前出境游的情况。从目的地区域来看,亚洲处于绝对主导地位,欧洲线相对稳定。其中日本增速较快;韩国在2017年限韩令后,近两年开始逐步回升;东南亚持续升温,越南、缅甸等新兴目的地迅速崛起;欧洲线中,俄罗斯等东欧新兴目的地迅速崛起。因此,这些中长线路的波动,对旅行社影响较大,建议密切关注未来趋势。

具体分析出境游产业链的话,大致可分为上游资源商、中游产品批发采购商以及下游零售商三部分:

上游主要为目的地旅游资源供应商,包括地接社、航空公司、酒店、邮轮公司、景区等,其中航空和酒店占比通常在50-60%,长线产品航空占比更高是,所以航空资源议价能力对出境游龙头的成本控制影响较为关键;

中游批发商从境外地接社采购专线旅游产品后,分销给下游零售商;

下游零售商,既包括各类OTA如携程、美团等,也包括各类旅行社。线上覆盖区域较广,但由于出境游往往涉及到签证等,线下零售门店也有其必要性

从发展趋势来看,批零地接一体化是下游零售龙头的主要发展趋势。一方面向下连接C端,根据顾客需求调整打磨产品,增强品牌知名度与客户黏性;另一方面可向上游延伸,加强对上游资源掌控,提高公司议价能力,进而提升利润水平。

疫情对出境游造成了巨大冲击,复苏仍需要时间,但长期来看,随着收入提升,这部分需求仍会保持正常发展。对比国外来看,我国的出境游行业集中度较低,有较大提升空间。例如韩国出境游旅行社龙头Hana tour, 市占率13%以上,而国内龙头众信和凯撒,分别才有2.1%和1.2%。

总体来看,出境游行业长期尚可,当下受影响比较严重,需要密切跟踪。

代表公司:众信旅游、凯撒旅业。

四、演艺:龙头扩张值得期待

演艺按照受众划分,大致可分为城市演艺和旅游演艺。前者如各类演唱会、音乐会等,后者因为涉及到上市公司宋城演艺,在本节会重点研究。

旅游演艺主要分为剧场、实景和主题公园3类,其中主题公园增速最快,超过20%,票房占比也接近一半。国内旅游演艺主要包括4大派系:宋城系、印象系、山水系和长隆系,各自特点如下,不知大家是否都看过?

行业龙头宋城演艺集景区设计建造、演艺内容编创、项目运营为一体,全产业链运作,以室内演出千古情为核心,相对不受天气影响,投资规模可控,优势凸显。

而且,宋城演艺的一大特点,就是可复制性较好,目前公司正进入第二轮扩张周期,预计未来可能在北京、成都、重庆、珠海等地布局新项目。从过往来看,均实现了首年打平或微利,次年有效盈利,第3年盈利上亿元。

具体到演出频次来看,当旺季来临时,公司可根据需要加大演出场次,额外增加的成本较少,但带来的都是纯收入。总的来说,是一门挺不错的商业模式,所以体现在报表上的净利率大概能在50%左右,在A股中绝对属于第一梯队。

总的来说,这个行业上市公司不多,行业龙头宋城演艺中长期看好,值得密切关注。

五、酒店:周期与成长兼备

我国目前酒店数量中,经济型(二星及以下)占比在60%左右,占了大半壁江山。国内上市酒店龙头也多以中低端的连锁酒店为主,如A股的锦江股份、首旅酒店,美股的华住酒店和格林酒店等。打造多产品模型,进行加盟扩张是它们商业模式的核心。

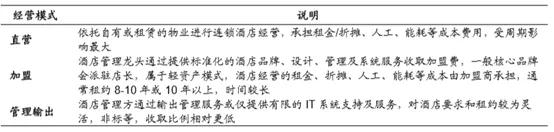

从经营模式来看,主要包括直营、加盟、以及管理输出三种模式,后两者均属于轻资产模式,只需提供相关服务支持并收取费用,不需要承担相应的酒店运营成本。

直营模式:由于需要承担租金、折旧摊销、运营人工等刚性费用,固定成本占比较高,所以经营杠杆也较高,业绩弹性和周期性波动也最大。

加盟模式:净利率较高,可一定程度支撑酒店龙头逆周期成长,是其成长属性的核心支撑。加盟期限通常在10年以上,加盟收入一般分为首次与持续加盟费用,其中后者一般是加盟商流水的5-12%。

在经济型酒店时代,酒店龙头主要以单一标品进行复制扩张,强调做单一爆款,但目前这种模式发展较为成熟,竞争格局初步确定;

在中端酒店时代,核心在于要能打造不同细分定位的产品模型进行扩张,重点是看多品牌塑造能力及持续复制扩张能力,先发优势影响较大,会员体系的支持和中后台整合运营能力非常关键。

短期来看,连锁酒店与经济周期关联度较高,疫情又带来了一次变相的“供给侧改革”,可以关注接下来的复苏机会;中长期则应关注酒店的扩张成长能力,以及核心品牌的扩展空间。

代表公司:锦江酒店、首旅酒店。

六、景点:可复制性较差

景区类虽然有一些上市公司,但它们的收入主要来自门票、景区内设施及演艺项目等的费用,总的来说我们不建议投资,因为几乎没有可复制性,发展空间也没有多少想象力,所以这里就不做详细的分析了。

七、人服:行业渗透率仍有较大空间

人服即人力资源服务,主要包括中高端人才访寻、灵活用工、人力资源外包、在线招聘、人力资源软件系统等细分领域,过去几年的复合增速达到20%。但行业目前仍处于高度分散状态,我国的前五名市占率不超过5%,远低于世界平均水平20%。

成熟期的人力资源服务行业具有顺周期的特点,但其中有一个赛道--灵活用工尚处发展初期,仍处于快速成长阶段。所以我们重点看下灵活用工行业。

复盘美国、欧洲、日本等发达国家灵活用工的发展历程,发现目前已高度市场化,且处于相对平衡状态,但比宏观经济滞后大约半年左右。

美国和日本灵工渗透率分别在2%左右,但国内目前不足0.1%,发展仍处于初期,空间很大。而且根据发达国家经验,在行业渗透率提升初期,灵工市场规模的增速通常会跑赢GDP增速。

所以这个行业中期来看,发展空间较大,增速较大。A股唯一一家人力资源服务公司,就是科锐国际,值得长期关注。想要了解更多可以关注和众汇富网站https://www.hzhfzx.com/product/mobile

后续我们会对其中比较有看点的子行业,以及优秀的公司,进行详细的介绍,敬请期待。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.xiaofeizixun.com/shangquan/241.html

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

米连科技旗舰产品伊对平台从“高效撮合”到“温暖陪伴”,进行了一次价值升维

在信息爆炸、应用层出不穷的移动互联网下半场,用户的注意力已成为最稀缺的资源。然而,米连科技却交出了一份令人艳羡的成绩单:旗下旗舰产品伊对平台,月活跃用户月均使用时长高达8.0小时,七日留存率稳居72.1%的行业高

18小时前

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

新手福音:零风险获取自营交易公司的“入场券”

很多交易新手都有同样的困惑:缺乏系统化学习、缺乏安全的练习环境、用个人资金试错带来巨大压力。 WeMasterTrade 正是为此而生——我们提供一个在真实市场数据下的系统性模拟交易学习环境,让 您 用 更 低的成本和风险,完成

前天

品牌策划

BRAND 【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

【快讯】贺定一携珠澳妇联参访BEEPLUS,促进湾区女性合作交流、创新创业

摘要: 携手走进大湾区,深化珠澳女性合作。 为加快横琴粤澳深度合作区建设,加强珠澳两地女性创新创业合作交流,4月30日,在澳门工商界妇女庆祝“三·八”国际妇女节筹备委员会主席团执行主席、全国政协港澳台侨委员会副

科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

科勒精选邀裘继戎与Dirty Class跨界共创《声色·艺无界》

敢拓新界的科勒精选品牌,携手跨界融合先锋裘继戎与破圈电音组合Dirty Class,共同打造敢酷敢发光的艺术灵感之作——《声色·艺无界》,以东方传统艺术赋能西方创新科技,以富有魅力的光影空间点亮卫浴多元场景。越过山川湖

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份

北京和众汇富:金发科技到底是不是一家好公司呢?

金发科技主营改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大业务,为亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。 今年5月份